Эквайринг — это услуга по приему безналичных платежей. Одни компании по закону обязаны обеспечить клиентам возможность воспользоваться банковской картой во время оформления покупки. Другим — можно работать с наличными деньгами и не принимать оплату другими способами. Однако это значительно сократит количество клиентов торговой точки.

В статье рассмотрим виды, плюсы и минусы эквайринга, кому он обязателен по закону. Это поможет понять, нужен ли эквайринг конкретно вашему бизнесу.

Эквайринг: что это такое простыми словами и как работает

Эквайринг — от англ. Acquiring, что переводится как «приобретать, получать». Это технология приема безналичных платежей с банковских карт или через систему бесконтактной оплаты, например, при помощи мобильного телефона. Еще больше об этом понятии читайте в нашей статье «Эквайринг — что это такое». В процессе перечисления безналичных средств на счет продавца участвуют:

- клиент и кредитная организация, которая выпустила его платежную карту (банк-эмитент);

- компания, реализующая товары или предоставляющая услуги;

- банк-эквайер, с которым продавец заключил договор о предоставлении клиентам возможности приема безналичной оплаты;

- платежная система.

Мы поможем подключить и настроить эквайринг. Звоните на номер 8 (800) 500-25-91. Консультация — бесплатно.

После того как покупатель прикладывает карту к терминалу эквайринга, происходит следующее:

- Платежная информация поступает в центр обработки банка-эквайера.

- Банк-эквайер запрашивает у банка-эмитента разрешение на списание денег со счета клиента.

- Эмитент проверяет остаток на карточном счете. Если его достаточно для оплаты покупки, карта не арестована, нет других ограничений, то банк «замораживает» нужную сумму.

- Эмитент сообщает эквайеру, что средства можно списать.

Схема операции эквайринга

После этого на экране терминала высвечивается сообщение об успешной оплате покупки. Деньги списываются со счета клиента и в течение нескольких дней поступают на счет продавца за вычетом комиссии банка-эквайера. Весь описанный нами процесс занимает 1–2 секунды.

Когда эквайринг обязателен по закону

В законе № 2003-1 от 07.02.1992Закон РФ № 2300-1 от 07.02.1992 «О защите прав потребителей» прописано, что клиент вправе выбирать любой вариант оплаты товаров, услуг или работ. При этом обеспечить возможность внести деньги безналичным или наличным способом обязаны компании с годовой выручкой более 20 млн руб. За нарушение этого требования положены штрафыСт. 14.8 Кодекса РФ об административных правонарушениях:

- для должностных лиц — от 15 до 30 тыс. руб.;

- для компаний — от 30 до 50 тыс. руб.

Не применять эквайринг разрешено магазинам:

- расположенным в местах, где нет доступа к интернету;

- выручка которых за предыдущий год — менее 5 млн руб.

Если у компании несколько торговых точек с разным уровнем годового оборота, то описанные нормы закона будут применяться отдельно к каждой из них, а не в общем к юридическому лицу.

Плюсы и минусы эквайринга

Бизнес, который не предоставляет клиентам возможность оплатить покупку при помощи карты или гаджета, теряет прибыль. Плюсы эквайринга:

- Увеличение выручки. Если у посетителя магазина нет с собой наличных или их не хватает для оплаты покупки, а на карте средства есть, эквайринг позволяет применить безналичный или смешанный способ оплаты, дает клиенту возможность приобрести все, что ему нужно.

- Рост числа покупателей. По той же причине, которая описана выше.

- Обеспечение безопасности. Риск получить от клиента фальшивую купюру сводится к нулю. Отсутствие денег в кассе исключает возможность их кражи.

- Оптимизация расходов. Не нужно платить за инкассацию и тратить время на учет средств.

- Рост скорости обслуживания. Оплата картой проходит за несколько секунд. Кассиру не нужно искать сдачу и пересчитывать наличность.

Основной минус эквайринга — расходы на установку оборудования, программ и комиссия банка-эквайера. Также продавцу нужно обеспечить стабильное соединение с интернетом. Эти недостатки компенсируются ростом выручки магазина.

Виды эквайринга

Существуют разные виды эквайринга. Главное их различие — способ приема платежей. Принцип работы у них почти одинаковый. Рассмотрим 3 основных вида эквайринга.

Торговый

Его применяют в торговых центрах, магазинах, павильонах, киосках. Оплату принимают при помощи платежного терминала. Клиенты могут внести деньги за покупку несколькими способами:

- контактным — карту вставляют в терминал или проводят ею в специальном слоте считывателя;

- бесконтактным — карту прикладывают к оборудованию;

- через NFC — при помощи виртуальной карты в гаджете;

- через систему быстрых платежей (СБП) — считывают телефоном QR-код и оплачивают через банковское онлайн-приложение.

Эквайринговый терминал подключают к кассе или используют ККТ (контрольно-кассовую технику) со встроенным устройством для приема безналичной оплаты.

Терминал для торгового эквайринга

Мобильный

Представляет собой прием платежей через смартфон или планшет с подключенным к нему терминалом. На гаджет устанавливают специальное приложение. В нем продавец или курьер формирует электронный чек и отправляет его покупателю. Этот вид эквайринга используют, например, при доставке пиццы, оказании услуг на дому или в офисе.

Мобильный терминал для приема оплаты с гаджетов

Интернет-эквайринг

Подразумевает прием оплаты через браузер или мобильное приложение, в котором клиент указывает платежные данные. Средства списываются с карты после ввода покупателем кода из СМС или пуш-уведомления.

Для этого вида эквайринга не нужно оборудование. Его заменяет специальный платежный шлюз. В интернет-эквайринге участвуют платежные системы Prodamus, ЮKassa и др.

Интернет-эквайринг. Платежная система ЮKassa

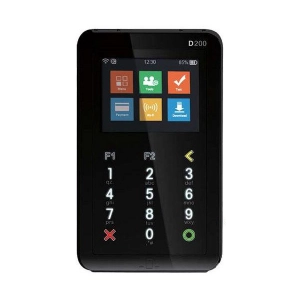

Оборудование для эквайринга

Для безналичной оплаты используют специальные эквайринговые терминалы. Они предназначены для считывания данных с пластиковой карты покупателя, а также для обмена ими с банком-эквайером. Устройства можно купить или взять в аренду. Популярные у пользователей модели:

Терминал работает в паре с онлайн-кассой. Также продавцу не обойтись:

- без фискального накопителя (ФН);

- подключения к серверу оператора фискальных данных (ОФД);

- стабильного интернет-соединения.

Полезно. На рынке представлены модели касс со встроенным модулем для считывания данных с карт и смартфонов. Например, Эвотор 5i, ПТК MSPOS-K, АТОЛ СТБ 5. Также можно использовать POS-терминал (моноблок), оснащенный считывателем карт. Обзор популярной модели моноблока — в нашей статье о POScenter POS200.

Бизнес лучше автоматизировать комплексно. Мы в этом можем помочь. Подберем оборудование и программное обеспечение под ваши задачи. Номер для консультаций — 8 (800) 500-25-91 (бесплатно по России).

Комиссия за эквайринг

Кроме специального оборудования, продавцу нужно выбрать банк-эквайер и заключить с ним договор. В нем согласуются условия предоставления услуги, стоимость обслуживания (фиксированная сумма за месяц) и комиссия. Размер последней зависит от банка-эквайера и таких факторов:

- вида деятельности компании: общепит, торговля;

- месячного оборота — чем он выше, тем меньше ставка;

- региона, в котором работает компания;

- наличия счета в этой кредитной организации;

- вида эквайринга;

- количества терминалов и подключенных точек.

Средний размер комиссии — 1–3 % от суммы каждой покупки, оплаченной «по безналу». Некоторые банки снижают процент для организаций, которые вместе с подключением эквайринга приобретают у них и оборудование для приема безналичной оплаты.

Выбор банка-эквайера

Условия предоставления услуги в разных кредитных организациях различаются. Кроме того, эквайером может стать банк, а может — платежная система. В любом случае при выборе организации обратите внимание на такие критерии:

- скорость и простота подключения услуги;

- размер комиссии и ежемесячной оплаты (у некоторых банков она отсутствует);

- уровень защиты данных и операций;

- срок поступление денег на счет продавца товаров/услуг;

- уровень технической поддержки и скорость обработки заявок.

Эквайеры оказывают и дополнительные услуги:

- блокировку денег на счете клиента до подтверждения заказа продавцом (холдирование);

- регулярное списание определенной суммы со счета покупателя (рекуррентные платежи по подписке);

- сохранение данных карты для последующей оплате в один клик и др.

Возможно, это актуально для вашего бизнеса и будет важным критерием при выборе банка или системы.

Резюме

Эквайринг — процедура, без которой бизнес теряет клиентов и прибыль. Большинство россиян пользуется платежными картами и альтернативными им решениями как в офлайне, так и при совершении покупок в интернете.

Плата за услугу состоит из ежемесячного тарифа и комиссии, размер которой зависит от ниши бизнеса, оборота и других факторов. К выбору банка-эквайера нужно подходить серьезно, учитывая несколько критериев (описаны выше). Для эквайринга нужны:

- платежный терминал;

- онлайн-касса;

- фискальный накопитель.

Обязательно нужно заключить договор с ОФД и банком.

Подберем оборудование для эквайринга под задачи вашего бизнеса. Звоните по номеру 8 (800) 500-25-91. Консультация бесплатная.

Уже больше года пользуемся эквайрингом от Уралсиба. Очень удобно, раньше никогда не работали с эквайрингом, а тут в комплекте услуг бесплатное обучение персонала работе с терминалами эквайринга. Приехали спецы, все настроили и доступно объяснили. Очень хорошая тех. поддержка, отвечают оперативно. Цены считаю средними на рынке. Так что советую, пользоваться можно.

Я в эквайринге вижу только положительные стороны!) Это не всегда очень дорого и тяжело. Как в статье и сказано, во всяком случает эта трата окупается. Я бы рекомендовала пообщаться и посоветоваться с коллегами. При чем с теми, у кого похожий вид деятельности компании. У всех банков есть какие-то свои преимущества и обязательно один банк вам подойдет лучше всех остальных. Поэтому нужно учитывать специфику вашей деятельности и смотреть на специфику банка

Елена, полностью согласна с вами! Не понимаю, почему народ так противится нововведениям. Эквайринг — это же прекрасно, если разобраться поподробнее, причем даже для ИП! Я работаю фрилансером, уже подраскрутилась, оборот приличный, поэтому без сомнений подключила эквайринг. У нас слишком консервативный менталитет, поэтому люди не хотят разбираться во всех тонкостях. Да, не все банки предоставляют выгодные тарифы, но если разобраться во всем подробнее, то многие делают очень даже выгодные предложения. А сейчас вся оплата переходит в интернет, глупо этому не следовать!

Добрый день. Ип на упрощенке 6%. Детская частная библиотека при поддержке жилого комплекса. Выдаём книги под залог . Поставляем и продаём школьные учебники для детей начальных классов. Оплата на р/с. 1) нужна ли касса? 2) с какого периода?

Мои знакомые каждое лето открывают в парках небольшую точку — делают детям аквагрим. И, насколько я помню, они впринципе не принимали оплату картой. Это нарушение закона? Или выручка небольшая и нет никакого смысла оформляться официально в таких случаях?

Вообще, сейчас всё зависит только от уровня заработка. Если у фотографа он достаточно высокий, то он будет уже обязан регистрироваться как ИП, платить налоги и, естественно, давать своим клиентам возможность оплаты картой.

Существуют ли сейчас ограничения для фрилансеров? Например, если оказывать услуги фотографа, нужно ли как-то регистрироваться и «входить в систему»?

Сейчас вводится система — PayOnline.Она имеет определённое сходство с привычным нам PayPall, только PayOnline — система, созданная специально для жителей РФ. Интернет-эквайринг подразумевает, что все операции проводят на сайте интернет-магазина: покупатель вводит данные карты и оплачивает товар. Комиссия банка составляет 3-6%.

Интернет-эквайринг разве регулируется законом?

Здравствуйте. У меня Шоурум одежды в Питере. Клиенты заказывают одежду по интернету и оплачивают её курьеру при получении. Никакого офиса у меня нет, и чеков мы не предоставляем. Хотя уже не первый клиент просит чек на товар. Как и куда в таком случае ставить ккм?

Без эквайринга сейчас никуда, люди привыкли даже карты не доставать, а расплачиваться при помощи телефона. Планирую автоматизировать торговлю и начать принимать оплату картами.

Подскажите, сколько будет стоить установка комплекта оборудования для экваринга? Какие девайсы наиболее удобные и надежные? А также смогу ли я установить его самостоятельно или лучше нанять специалистов? Нужны ли какие-либо дополнительные услуги для того, чтобы подготовить сам терминал к работе?

Дмитрий, эквайринг выгоден не только с точки зрения снижения рисков наличного оборота. Он необходим и для организации курьерской доставки, и при запуске программ лояльности, и даже при планировании кредитного займа (действительно, легальный оборот по счету является подтверждением платежеспособности).

Стоимость эквайринга зависит, в первую очередь, от выбранного банка-эквайера. Существует два варианта обслуживания: в зависимости от месячных объемов выручки или по фиксированной ставке.

Самостоятельно подключать эквайринг нет необходимости, настройка и запуск оборудования производятся специалистами сервиса.

Цена оборудования зависит от нужд бизнеса и может существенно варьироваться в зависимости от комплектации (автономные терминалы, стационарные или переносные), более подробно можно ознакомиться с актуальным предложением тут.

Выбрать оптимальное решение можно онлайн. Оставьте контактные данные в форме обратной связи или заполните заявку на сайте и наши менеджеры перезвонят вам в течение 5-10 минут.

Добрый день. Я являюсь индивидуальным предпринимателем. И у меня два вида деятельности. Онлайн курсы для выпускников школ и розничная торговля без работников. Сколько мне будет нужно онлайн касс устанавливать?

Оксана, законодатель позволяет использовать одну ККТ тем ИП, которые совмещающим несколько систем налогообложения. Здесь важно понимать два основных момента. Первое, при фискализации ККТ нужно перечислить все режимы налогообложения, для которых эта ККТ будет применяться. И второе, один чек не может содержать товары и (или) услуги, которые относятся к разным СНО. Например, когда вы продаете и товар, и услугу, относящиеся к разным системам налогообложения, то выбивается два чека, но используется одна касса.

Здравствуйте. Я ип. занимаюсь производством и доставкой роллов. Наш товар заказывают онлайн и оплачивают при получении наличными или через Сбербанк онлайн. Нужны ли нам онлайн кассы? И как это устанавливается?

Иван,если курьерская доставка происходит по договору комиссии либо поручения, то курьер передает товар клиенту, получает деньги и выбивает чек, после этого курьерская служба перечисляет оплату на счет интернет-магазина. При такой схеме продаж интернет-магазин не обязан применять ККТ, так как не осуществляет расчеты с конечным потребителем.

Если же товар отвозится курьером непосредственно интернет-магазина, то применять ККТ обязательно (при доставке используется портативная ККТ и выбивается чек в момент получения денег).

При оплате товаров через интернет с применением платежной карты или электронных средств формируется электронный чек. Освобождения налогоплательщиков от применения ККТ в случае безналичного расчета с покупателями-физлицами не предусмотрено.

Спасибо за статью. Сейчас думаю устанавливать систему эквайринга в своем магазине, выбираю между сбербанком и втб. Приятно, что помимо самого оборудования есть возможность получать бонусы, кэшбек и другие привилегии. Мне определенно нравится эта система.

Веду бизнес загородом, в не особо благоприятном районе. Решающим фактором установки эквайринга стала безопасность моих же денег. Случались разные ситуации с мелким грабежом, например. А при работе на эквайринговых системах эти проблемы постепенно уходят, т.к. всё больше людей расплачиваются картами.

У меня небольшой цветочный бизнес около года. Всегда использовали только наличный расчет. Месяц назад подключили эквайринг, конечно намного удобнее и мобильнее. Единственное, мы поставили стационарный аппарат, но как показала практика переносной было бы гораздо удобнее. Тем не менее рекомендую к установке!

Занимаюсь торговлей развивающих игрушек. Решили 2 года назад перейти на эквайринг. В течение двух лет результат получился следующий: продажи увеличились примерно на 10%. При этом общая доля выручки по банковским картам составила 20%. Т.е. часть людей перешли с оплаты наличными на банковские карты. И это не удивляет, ведь прогресс не стоит на месте. Я, например, сама люблю больше магазины, где карту принимают. В противном случае ощущаешь уже неудобства.

Пробил чек покупателю, оплатил картой по эквайрингу. Деньги на счёт почему — то ещё не поступили. Подскажите, в какой момент зачитывается выручка по оплате с карты на р/с организации (эквайринг)? В момент оплаты от покупателя или в момент поступления денежных средств на счет организации? Интересует для ООО на 6% упрощенки. Как для упрощенки 6% берем выручку с комиссией банка или без? (оплата от покупателя, потом банк забирает комиссию) как учитываем?

Пробил чек покупателю, оплатил картой по эквайрингу. Деньги на счёт почему — то ещё не поступили. Подскажите, в какой момент зачитывается выручка по оплате с карты на р/с организации (эквайринг)? В момент оплаты от покупателя или в момент поступления денежных средств на счет организации? Интересует для ООО на 6% упрощенки.

Как для упрощенки 6% берем выручку с комиссией банка или без? (оплата от покупателя, потом банк забирает комиссию) как учитываем?

Никита, срок зачисления средств на карту устанавливается условиями договора с банком-эквайером и может составлять от одних до нескольких суток.

Второй момент, при определении базы по УСН в состав доходов включается выручка от реализации — она складывается из всех поступлений за реализованные товары (работы, услуги) в соответствии с п.2 ст.249 НК. Таким образом, если товар оплачивается картой, то несмотря на то, что на расчетный счет предпринимателя поступает сумма уже за вычетом комиссии банка, в состав доходов необходимо включить полную стоимость товара без удержаний.

Далее важно учесть что используется «доходы» или с «доходы минус расходы». Во втором варианте при расчете налога учитываются расходы, установленные п.1 ст.346.16 НК, а в пп.9 указанной статьи как раз и перечислены расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Если используются только «доходы», то банковскую комиссию учитывать в расходах нельзя, хотя фактически эти суммы не отобразятся на счете предпринимателя.

У меня ни кассы, ни компа. стоит терминал, никаких проблем, вручную на нем вводишь сумму к оплате, вставляешь карту клиента — и вуаля! Платёж принят!!! Процедура эта несложная. Сначала нужно открыть расчетный счет в банке. Затем выбираем банк для эквайринга и начинаем работать. Здесь особо подводных камней никаких нет. Главное, чтоб банк был надёжный.

У меня несколько торговых лавок по товарам ручной работы, выручка 10000 в день в среднем на каждой. Стал замечать, что теряю клиентов. Причина — многие уже отошли от налички и хотят расплатиться только картой. А у нас эквайринг не установлен. Да и компьютера в магазине нет. Можно без подключения к компу эквайринг установить? Что вообще надо сделать, чтоб картой принимать оплату?

Евгений, снимаете копии всех чеков и идёте в свой банк на приём к руководству банка. Параллельно пишите заявление (на имя руководства) с требованиям возместить все операции (согласно договору номер такой то)… Ну и вручаете руководству это заявление с копиями всех этих чеков (у себя оставляете копию этого заявления с отметкой банка о принятии оного).Далее смотрите на сроки. Если они после принятие данного заявления зачислять деньги вам на счёт будут долго (дольше чем срок прописанный в договоре), то вы вправе подать на банк в суд с требованием возместить компенсацию. Суд признает банк в нарушении сроков по договору со стороны банка и присудит вам компенсацию из расчёта одна трехсотая ставка рефинансирования ЦБ за каждый день просрочки (это приблизительно 80 процентов годовых). Даже всего две недели просрочки от суммы 200 000 руб — это приблизительно 6700 руб компенсации.

Наша точка работала по эквайрингу, за последние дни товарооборот был неплохой. Продали товара на 200 тысяч, но на счетах их не нашли. Естественно обратились в банк за разъяснениями, а они ответили, что зачислять и не собираются, т.к. отчеты по терминалу не отправлялись и поэтому на счету у банка этих денег нет…По какой причине отправка не произошла, никто ответить внятно не может. Сказали, ночью терминал САМ все отправит, спите спокойно. Во-первых, я сомневаюсь в ночной отправке терминала, да ещё и САМ…Во-вторых, не уверен, что специалист был компетентным. В-третьих, я понятия не имею, как возвращать свои деньги и реально ли теперь это?

При выручке больше, чем миллион в месяц, на самом деле, даже такие проценты кажутся большими. Вот, пожалуй, один из единственных минусов.

Мне, как простому покупателю, намного проще расплатиться картой с помощью PayPal, так как телефон всегда в руках или рядом со мной, и не нужно искать ничего по карманам и набирать мелочь. Жду, когда даже во всех мелких магазинах появится такая возможность

Екатерина, абсолютно с вами соглашусь. Сейчас многие заходят в магазин даже без кошелька, а расплачиваются телефоном. Это очень удобно и значительно упрощает жизнь. Я тут даже удивилась, когда в павильоне с продуктами (киоскового типа) предложили расплатиться не то что картой, а телефоном. Прогресс идет вперед, за этим приятно наблюдать. А вот на почте до сих пор даже карты не принимают.

Здравствуйте, я правильно поняла, если выручка в магазине больше 40 млн. и меньше 120 млн., то эквайринг будет обязательным с начала 2020 года?