Содержание чека меняется из года в год. За неправильное формирование фискальных документов налоговая выписывает штрафы. Чтобы помочь вам избежать денежного взыскания, мы собрали актуальный в 2023 году список реквизитов кассового чека.

Обязательные реквизиты кассового чека: полный список

Прежде чем работать с онлайн-кассой и пробивать чеки, нужно зарегистрировать ее в налоговой. Если вы никогда не делали этого раньше и боитесь допустить ошибку, мы можем помочь. Предоставляем услугу по регистрации онлайн-кассы в ФНС. Все работы проводим удаленно: подаем заявку в налоговую, выполняем фискализацию ККТ. По итогу операции вы получаете карточку регистрации кассы. Обращайтесь к нам по телефону или оставьте заявку на сайте. Вы сэкономите время и избежите ошибок, которые могут возникать при неправильной фискализации.

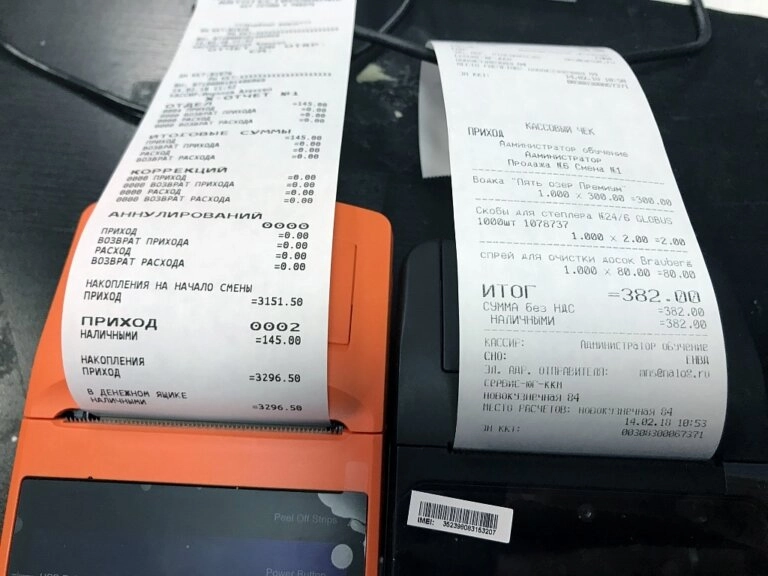

В 2023 году в чеке должны присутствовать такие реквизиты:

- Наименование документа — «Кассовый чек».

- Порядковый номер за смену — от 1 и выше, в зависимости от количества сформированных фискальных документов. С открытием новой смены отсчет начинается заново.

- Время, дата и место совершения расчетов. Со временем и датой все понятно. С местом иногда возникают вопросы. Например, при разъездной торговле, когда расчеты ведутся по разным адресам. Если расчет осуществляется в транспортным средстве, в чеке отражается его наименование и номер, указывается адрес, по которому зарегистрировано юрлицо или индивидуальный предприниматель. При онлайн-расчетах — домен сайта.

- Ф. И. О. предпринимателя или наименование организации, если бизнес осуществляется от имени юридического лица.

- ИНН налогоплательщика.

- Система налогообложения.

- Признак расчета — «Приход», «Возврат прихода», «Расход», «Возврат расхода».

- Номенклатура — наименование, количество и цена (в валюте РФ) за единицу товара (работы либо услуги) с учетом скидок и наценок. Но только в том случае, если эти сведения известны в момент расчета. При внесении аванса формируют два чека: в первом номенклатуру не указывают, но отображают во втором, который печатают в момент окончательного расчета. Если налогоплательщик уплачивает НДС, он в чеке указывает ставку и сумму налога.

- Сумма расчета. Отдельно отражается ставка и НДС (если уплачивается).

- Способ выполнения расчета — наличными или в безналичном порядке. В одном чеке можно отражать оба вида платежей (если касса технически «умеет» это делать). В таком случае нужно указывать отдельно суммы по наличному и безналичному расчету.

- Фамилия и занимаемая должность лица, который управляет кассой. Если чек оформляется через торговый автомат или речь идет об онлайн-расчетах, этот реквизит не указывают.

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя (ФН).

- Фискальный признак документа. Формируется ФН.

- Адрес сайта, на котором можно проверить данные расчета и достоверность фискального признака.

- Email либо телефонный номер клиента, на который кассир отправляет электронный чек по требованию покупателя.

- Email кассира — реквизит нужен только в случае отправки электронного чека покупателю.

- Порядковый номер документа.

- Фискальный признак сообщения — числовой код, присваиваемый чеку и передаваемый ОФД.

- Номер смены.

- QR-код с данными о проведенной операции.

Если один из указанных реквизитов отсутствует, чек недействителен. Считается, что он вообще не был выдан.

Заводить номенклатуру в кассу вручную долго и утомительно. При использовании смарт-терминала можно выгрузить список товаров из файла Excel. Если вы никогда этого не делали или хотите сэкономить время, обращайтесь к нам. Мы введем номенклатуру в онлайн-кассу, чтобы нужный реквизит отражался в чеке и вы не платили штраф.

Отдельные виды расчетов

При расчетах в местности, удаленной от сетей связи, касса работает в автономном режиме — не передает данные ОФД и в систему маркировки, а также не может без интернета направить покупателю электронный чек. Соответственно, контакты отправителя и получателя в нем не указываются.

При расчетах между платежными агентами и физлицами в чеках предусмотрены дополнительные реквизиты:

- Сумма вознаграждения, выплачиваемая клиентом (при взимании).

- Номер телефона налогового агента, поставщика и оператора по приему платежей.

Ставку и сумму НДС указывать необязательно.

В чеках, которые выдают банковские платежные агенты, содержатся дополнительные реквизиты:

- Наименование операции.

- Сумма вознаграждения, выплачиваемая клиентом (если взимается).

- Наименование и место пребывания оператора по переводу денежных средств, его телефонный номер.

- ИНН налогоплательщика.

- Номер телефона банковского платежного агента.

Как и в предыдущем случае, ставка и сумма НДС можно не указывать.

В кассовом чеке из торгового автомата должны быть отражены заводской номер автоматического устройства и данные о месте его установки.

При расчетах между ИП и/или юрлицами в чеке, кроме обязательных, должны присутствовать дополнительные реквизиты:

- Данные клиента: Ф. И. О. (если ИП) или наименование организации (если юрлицо).

- ИНН покупателя.

- Данные о стране изготовления товара — предмета расчета.

- Сумма акциза (при расчетах за подакцизный товар).

- Регистрационный номер таможенной декларации (если она используется).

При выплате выигрыша по лотерейному билету в размере от 15 тысяч рублей в чеке дополнительно указывают хотя бы один из реквизитов:

- ИНН получателя денег.

- Ф. И. О., паспортные данные получателя (применимо для физлица).

Эти же реквизиты отражаются в чеках, выданных в казино и залах игровых автоматов при использовании обменных знаков игорного заведения. В документе должен присутствовать «Признак предмета расчета» («Платеж казино» или «ПК»).

Важно, чтобы содержимое чека было четким и читабельным в течение не менее полугода с момента печати данных.

Признак расчета в чеке: на что указывает реквизит

Реквизит «Признак расчета» принимает одно из значений:

- «Приход». Кассир получает деньги от покупателя при продаже товара или услуги.

- «Расход». Кассир выдает деньги клиенту. Например, при скупке металлолома.

- «Возврат прихода». Продавец возвращает деньги покупателю за проданный ранее товар или услугу.

- «Возврат расхода». Обратная ситуация: покупатель возвращает деньги в кассу. Например, такое возможно при выкупе ювелирного изделия из ломбарда.

При приеме на работу кассирам нужно провести инструктаж по использованию ККТ. Доверьте это нам, чтобы сэкономить время. Обучим ваших сотрудников работе с онлайн-кассой в кратчайшие сроки. Продемонстрируем ее функциональные возможности: открытие/закрытие смены, внесение/изъятие выручки, пробитие чека и пр.

Как отразить признак способа расчета в чеке

«Признак способа расчета» (тег 1214) — часть реквизита «Признак расчета». Рассмотрим его значения и основания для отражения в печатном чеке.

| Значения | Основания для внесения в чек | Формат отражения в печатной форме |

| 1 | Полная предоплата до получения товаров или услуг покупателем | «ПРЕДОПЛАТА 100%» |

| 2 | Частичная предоплата до получения товаров или услуг покупателем | «ПРЕДОПЛАТА» |

| 3 | Авансовый платеж | «АВАНС» |

| 4 | Полная оплата (с учетом аванса или предоплаты) в момент передачи товаров или услуг покупателю | «ПОЛНЫЙ РАСЧЕТ» или «4» |

| 5 | Частичная оплата в момент передачи товаров или услуг с последующими кредитными платежами | «ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ» |

| 6 | Передача товаров или услуг без оплаты, но с последующими кредитными платежами | «ПЕРЕДАЧА В КРЕДИТ» |

| 7 | Оплата товаров или услуг в кредит после их передачи покупателю | «ОПЛАТА КРЕДИТА» |

Что изменилось в кассовом чеке в 2023 году

С 1 июля 2023 года сахаросодержащие напитки (лимонад, «энергетики» и пр.) стали подакцизными. Продавцы этих товаров должны указывать в настройках ККТ и заявлении о ее регистрации данные от том, что касса используется для продажи продукции с акцизными марками. В учетной системе в карточке товара нужно отметить, что он подакцизный. При продаже сахаросодержащих напитков формируется чек, в котором в реквизите «Признак предмета расчета» (тег 1212) отражается значение «Подакцизный товар» или «АТ». Его можно не вносить в бумажный документ, но в электронный — обязательно.

Если вы раньше не работали с подакцизными товарами, вам нужно перерегистрировать кассу. В заявке указать, что она используется для торговли продукцией с акцизом. Мы поможем это сделать. Предоставляем услугу по перерегистрации онлайн-кассы в налоговой с заменой ФН и без.

Согласно ФЗ № 597 от 29.12.2022 при продаже маркированных товаров в чеках вместо Data Matrix можно указывать коды GTIN. Это правило действует при торговле:

- через автоматическое устройство;

- в заведении общепита;

- с юрлицами или ИП.

Не соблюдаете требования к содержанию кассового чека — готовьтесь платить штраф. Для должностных лиц его размер составляет от 1,5 до 3 тыс. рублей. Для юрлиц — от 5 до 10 тыс. рублей.

Здравствуйте! У нас в налоговую отправляется информация о суммарной выручке не фактическая, которую мы получили наличкой или безналично, а сумма всего заказа, признак выбираем «предоплата», но все равно в налоговую уходит не корректная информация, суммы задваиваются и затраиваются. В чем может быть причина?

Здравствуйте! Чтобы помочь в решении вашего вопроса, нам нужны дополнительные сведения о модели кассы, программном обеспечении и другие.

Позвоните по круглосуточному номеру 8 (800) 550-54-67 (бесплатно по России)

Менеджер уточнит все моменты и поможет в решении вашей задачи.

Добрый день! Подскажите, какой указывать признак способа расчета в чеке при поступлении лизинговых платежей? Оплата лизингополучателем осуществляется каждый месяц в соответствии с графиком лизинговых платежей. Не всегда в сроки и в полном объеме, иногда производится частичная оплата. Можно ли указывать признак «полный расчет» при каждом поступлении д/с?

Здравствуйте! Признак «полный расчет» можно указывать только в том случае, если лизингополучатель оплатил все лизинговые платежи в полном объеме и в срок. Если лизингополучатель производит частичную оплату или оплачивает с задержкой, то при каждом поступлении денежных средств следует указывать фактическую сумму, которую он оплатил. В таком случае лучше указать признак «частичный расчет».

Да, закон нужно соблюдать. Недавно нарвался на штраф из-за неправильных реквизитов, но потом меня помиловали и вынесли предупреждение)) При этом сказали больше не нарушать иначе точно штраф выпишут.

Указала в карточке товара, что он подакцизный, а в чеке реквизит все равно не отображается. Ума не приложу, что не так

Здравствуйте! Причиной такого сбоя может быть неверно выполненная настройка или регистрация онлайн-кассы. Рекомендуем перейти в настройки и проверить, есть ли отметка «Продажа подакцизного товара». Если нет, нужно перенастроить и перерегистрировать ККТ.

Можете позвонить на круглосуточный номер 8 (800) 550-54-67, заказать диагностику и проверку регистрации кассы.

Добрый день. ИП на УСН интернет-магазин. Продажа через интернет магазине конкретного товара физическому лицу с Предоплатой (частичной) до отгрузки. Выбит чек с признаком расчета Предоплата, после оплаты товар отгружен Курьерской компании (агенту) для доставки покупателю. Агент выдал товар, и сам выбил чек покупателю, от своего имени, на расчетный счет ИП перечислил разницу за минусом своей комиссии. Нужно ли мне в личном кабинете ККТ выбивать второй чек на данный товар с признаком Полный расчет для зачета чека по ранее оплаченной Предоплате? Если нужно, то в какой момент и на какую сумму, на сумму полученной ранее Предоплаты или на полную стоимость товара.

Нет, не нужно. Потому что сотрудник курьерской службы (агента) уже выбил покупателю закрывающий чек.

Здравствуйте.

У меня онлайн-сервис подписок. Для принятия оплаты используется Рoбoкaссa. С 2019 года в чеках по ошибке программиста в качестве признака способа расчёта указывалась «100% предоплата» вместо «полного расчета». Сейчас я узнал, что с 01.07.2019 из-за изменений в законодательстве следовало формировать каждый раз итоговый кассовый второй чек. Но чек не создавался (не специально, просто так вышло).

Что будет, если налоговой не присылать второй чек вообще? Декларации за 2019-2020 года сдавались, налоги платились. Камеральные проверки проходили.

Нужно ли выдать второй чек сейчас, чтобы закрыть расчет по каждой оплате? Или если у налоговой сошлись все цифры по доходу и уплаченных налогах, то не стоит бередить историю?

Здравствуйте, Владислав. Насколько мы поняли, вы предоставили в налоговую все накладные за 2019-20гг. Этого достаточно для отчетности по признаку «предоплата». После того, как вы обнаружили и исправили ошибку в признаке расчета, выбивать чеки задним числом не нужно. Штрафы за прошлый период вам не грозят.