С 2024 г. предусмотрены изменения в налогах, и о них нужно узнать заранее, чтобы не попасть на штрафы. Что упразднили, а что ужесточили — читайте в нашей сегодняшней статье. Расскажем, какие «сюрпризы» подготовило государство налогоплательщикам.

Узнайте какая 1С вам подходит и получите бесплатную установку на версии 1С ПРОФ

ЕНП и ЕНС

Напоминаем, с 2023 года практически все налоги уплачиваются в составе Единого налогового платежа (ЕНП). Исключения:

- налог на сверхприбыль;

- госпошлина, по которой суд не выдал исполнительный документ.

По желанию можно уплачивать отдельно или в составе ЕНП:

- сбор за пользование объектами животного мира, водных биоресурсов;

- налог на профессиональный доход (для самозанятых).

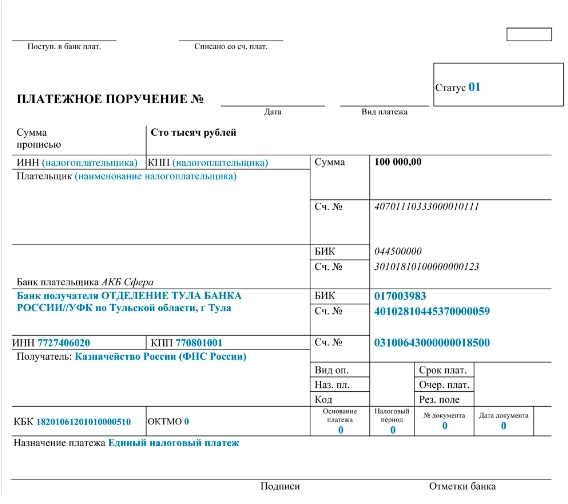

Деньги нужно перечислять на Единый налоговый счет (ЕНС) до сроков уплаты налогов. Поступившая сумма распределяется между обязательствами налогоплательщика.

С 1 января 2024 года налоги и взносы, включенные в единый платеж, нужно перечислять поручениями со статусом «01» на КБК ЕНП.

Платежное поручение

Для расчета налогов и сдачи налоговой отчетности рекомендуем использовать программы 1С. В нашем каталоге вы найдете решение для любого бизнеса.

НДФЛ

С 1 января 2024 действуют сразу 3 изменения по налогу на доходы физических лиц:

- Размер НДФЛ удаленных сотрудников, работающих в РФ, составляет 13 или 15 % (если сумма дохода выше 5 млн рублей в год).

- Вводится ограничение на компенсацию «удаленщикам» за использование в работе собственной техники, программ и оборудования. Установлен максимальный размер: 35 рублей в день или сумма, подтвержденная документально. Способ уплаты компенсации должен быть закреплен трудовым договором или локальным нормативным актом.

- Для сотрудников вводят лимит необлагаемых НДФЛ суточных выплат (при работе разъездного характера) или надбавок вахтовикам — 700 рублей, если они трудятся на территории России, и 2 500 рублей — за рубежом.

С 1 января 2024 года меняется порядок подачи уведомлений и уплаты НДФЛ — теперь это нужно делать дважды в месяц.

| Период исчисления и удержания налога | Срок подачи уведомления | Срок уплаты налога |

| С 1 по 22 число | До 25 числа текущего месяца | До 28 числа текущего месяца |

| С 23 по последнее число месяца | До 3 числа следующего месяца | До 5 числа следующего месяца |

НДС

С 1 января 2024 года предусмотрены изменения по НДС:

- облагаются НДС услуги застройщиков при возведении апартаментов для временного проживания (без постоянной регистрации проживающего) в рамках долевого строительства;

- расширен список детских товаров, в отношении которых действует ставка НДС 10 %, — в него вошли стульчики для кормления, велосипеды, манежи, ванночки и пр.;

- введены новые перечни медицинских товаров, которые облагаются НДС по льготной ставке (Постановление Правительства от 16.09.2023 № 1513);

- предусмотрены новые условия для освобождения предприятий общепита от НДС — среднемесячный размер выплат физическим лицам по расчету страховых взносов за предшествующий год должен быть не ниже средней зарплаты в регионе.

С 1 апреля 2024 г.:

- разрешается применять электронную банковскую гарантию;

- гарант должен направить документ в налоговую не позднее следующего дня с момента его подписания;

- гарантию можно заменить, для чего подать заявку в течение 5 дней после отправки первичной или уточненной декларации по НДС.

Продлевают еще на 2 года (до конца 2026 г.) упрощенный порядок подачи заявки на возмещение НДС — в течение 5 дней с даты отправки налоговой декларации.

Акцизы

В 2024 году повышаются акцизы на некоторые виды товаров. К таким относятся вина, этиловый спирт, пиво, табак и пр. (полный список — в ФЗ-389Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации» от 31.07.2023 N 389-ФЗ).

Имущественные налоги

К имущественному налогу относится земельный, транспортный и на имущество. В 2024 году в их отношении предусмотрен ряд изменений. Расскажем о них.

Налог на имущество

Изменения, связанные с налогом на имущество:

- размер нужно рассчитывать исходя из кадастровой стоимости многоквартирных домов, ранее это не требовалось;

- заявление об уничтожении имущества подавать не нужно, ФНС получает данные в рамках межведомственного взаимодействия;

- меняется срок подачи декларации по налогу на имущество — до 25 февраля;

- меняется срок подачи уведомления о выборе налоговой инспекции для отправки имущественной декларации (если имущество находится в разных субъектах РФ) — до 1 февраля; сокращается период рассмотрения уведомления с 30 до 10 рабочих дней.

Кроме этого, пояснения по полученному от налоговой сообщению об исчисленных имущественных налогах теперь можно представлять в бумажном виде.

Транспортный налог

С 1 января 2024 года не нужно подавать заявление об уничтожении транспортного средства. Налоговая получит данные из других органов, и налог не будет рассчитываться с 1 числа текущего месяца.

Если автомобиль находится в розыске, его владельцу нужно подать заявление о приостановке начисления налога. В 2024 году Минпромторг планирует обновить список дорогостоящих транспортных средств, в отношении которых действует повышенный налоговый коэффициент.

Земельный налог

С 1 января 2024 года предусмотрена новая форма уведомления для расчета земельного налога. В документе отражаются данные о кадастровом, инвентарном номере объекта, расположенного на участке. В зависимости от вида сооружения налог считается по разным ставкам.

УСН и ПСН

Если организация сменила место нахождения или ИП — место жительства, в 2024 году разрешается применять региональную ставку по новому адресу (даже если она пониженная). Установлены коэффициенты-дефляторы:

- УСН — 1,329;

- ПСН — 1,058.

При «упрощенке» коэффициент позволяет рассчитать предельное значение по доходам за 9 месяцев — сумму, дающую право на использование УСН. При ПСН — определять потенциально возможный доход (налоговую базу).

Налог на прибыль

С 1 января 2024 г. не облагаются налогом на прибыль:

- права на результаты интеллектуальной деятельности (РИД);

- использование РИД, созданных при выполнении государственного или муниципального контракта;

- вводится налог на сверхприбыль (разница в более 1 млрд рублей между среднеарифметическими величинами прибыли, полученными за 2021–2022 и 2018–2019 гг.).

Налог на сверхприбыль действует разово и не касается:

- представителей малого и среднего бизнеса;

- вновь созданных организаций;

- плательщиков ЕСХН;

- предпринимателей, занятых добычей нефти и угля;

- застройщиков по долевому строительству;

- компаний, не имеющих доходов с продаж.

Декларацию нужно подать до 25 января, уплатить налог — до 28 января 2024 г.

Обмен документами с контрагентами и контролирующими органами происходит в электронном виде. Нужно подключиться к системе электронного документооборота. Если вы используете программу 1С, рекомендуем решение «1С:ЭДО». Сервис не нужно интегрировать с платформой, он работает прямо из нее без стороннего программного обеспечения.

Подскажите программу для автоматического формирования отчетности.

Здравствуйте! Бухгалтерские и налоговые отчеты формируются в «1С:Бухгалтерия», «1С:УНФ» и других продуктах 1С. Выбор зависит от системы налогообложения и других факторов. Наш менеджер задаст дополнительные вопросы и найдет лучшее решение для вас. Позвоните по номеру 8 (800) 500-25-91. Консультация бесплатная.

Страховые взносы тоже идут на единый счет?

Здравствуйте! В состав единого налогового платежа входят все основные страховые взносы, за исключением взноса на травматизм. Суммы по ним отправляют на единый налоговый счет (ЕНС).