Российские власти задались целью усилить контроль за товарооборотом в стране, в связи с чем уже не первый год мы наблюдаем нововведения: ЕГАИС, онлайн-кассы, обязательная маркировка… На днях вступил в силу Федеральный закон от 09.11.2020 № 371-ФЗ о введении системы прослеживаемости товаров. Таким образом государство намерено контролировать перемещение импорта по России и в пределах Евразийского экономического союза (ЕАЭС). В статье разберемся, что изменится в связи с внедрением системы и как предпринимателям подготовиться к работе по новым требованиям закона.

Зачем нужна прослеживаемость

Система прослеживаемости вводится для того, чтобы:

- исполнить международные обязательства (в 2019 году между странами-участниками ЕАЭС было заключено соглашение о механизме прослеживаемости товаров с целью подтверждения законности товарооборота);

- предотвратить ввоз контрафакта в Россию;

- сократить долю «серого» импорта;

- увеличить конкурентоспособность отечественной продукции;

- стандартизировать процедуру учета товарооборота.

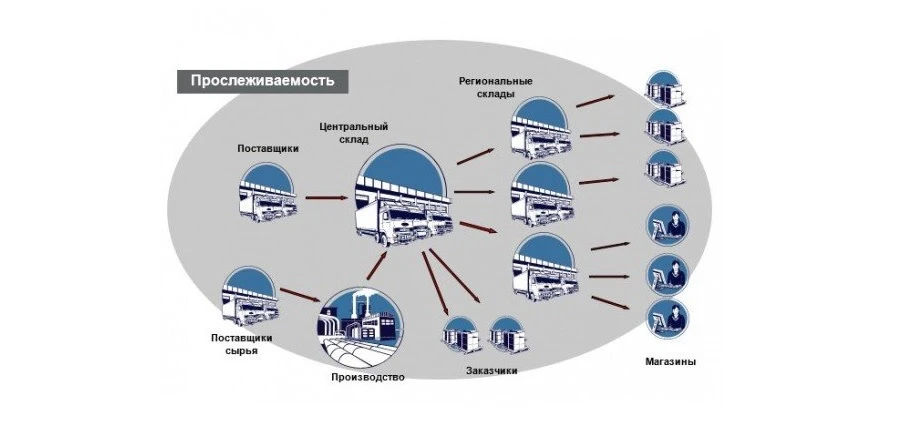

Что такое прослеживаемость продукции? Это ведение информационного учета передвижения определенных категорий товаров. Для этого им присваиваются идентификационные данные, которые контролируются на всем пути передвижения от поставщика до конечного покупателя.

Закон должен был вступить в силу с 1 июля 2021 года, но из-за того, что к назначенной дате не были утверждены «Положение о системе прослеживаемости» и полный список подлежащих ей товаров, запуск системы был отложен на 8 июля — о новых правилах работы после этой даты ФНС сообщила в своем письме от 09.07.2021 № ЕА-4-15/9627@.

Кого коснутся изменения

Новые правила распространяются как на компании, так и на индивидуальных предпринимателей, вне зависимости от используемой системы налогообложения. В первую очередь изменения касаются тех, кто ввозит прослеживаемые товары из-за границы для дальнейшей перепродажи. Однако государство будет следить не только за импортом, но и за дальнейшим продвижением продукции. Работать в новой системе придется и тем, кто:

- вывозит товары, подлежащие прослеживаемости, за пределы России;

- продает, покупает, утилизирует, передает их на территории РФ;

- владеет для перепродажи (на момент вступления закона в силу) продукцией из перечня прослеживаемой.

Какие товары подлежат прослеживанию

Так как правительство 8 июля утвердило окончательный перечень товаров, предприниматели могут определить, нужно ли им работать в новой системе. Какие товары будут прослеживать:

- холодильную и морозильную технику;

- тепловые насосы;

- стиральное оборудование;

- промышленные транспортные средства;

- мониторы;

- детские кресла и коляски и не только.

Полный список продукции с кодами ТН ВЭД и ОКПД2 можно посмотреть в приложении к Постановлению Правительства РФ от 25 июня 2019 г. N 807.

Прослеживаемость и маркировка

Вопреки распространенному мнению, новые требования — это не то же самое, что обязательная маркировка товаров. Характерные отличия между системами:

- Маркировка позволяет отслеживать движение каждой товарной единицы, а прослеживаемость — партий.

- При маркировке контроль за перемещением товаров происходит посредством двумерных кодов Data Matrix, а при отслеживании — по документам с помощью регистрационного номера партии товара (РНПТ).

- Продажа маркированных изделий подтверждается чеком, а информация с онлайн-кассы автоматически поступают в налоговую. При реализации прослеживаемой продукции данные о выбытии из оборота передаются в ФНС посредством ежеквартального отчета.

- При покупке маркированного товара потребитель может получить всю информацию о нем путем сканирования кода Data Matrix, тогда как сведения о прослеживаемой продукции — только у продавца.

Основные правила системы прослеживаемости

Что поменялось для предпринимателей с введением новых правил:

- Счет-фактура содержит новые реквизиты: РНПТ, регистрационный номер декларации, единицу измерения товара и его количество.

- Всем участникам системы необходимо выставлять и принимать счета-фактуры при покупке/продаже товаров только в электронной форме.

- Были введены новые виды отчетности, которые необходимо передавать в налоговую: об операциях с товарами и уведомления об остатках, их ввозе и вывозе из стран ЕАЭС. Плательщики налога на добавленную стоимость должны сдавать также декларацию по НДС.

Подробнее о формах отчетности, порядке заполнения и сроках подачи можно узнать из письма ФНС от 14.04.2021 № ЕА-4-15/5042@.

Что такое РНПТ и как его получить

РНПТ — это цифровой ряд, который формируется из сочетания номера таможенной декларации и номера строки товара в ней. Для импортируемой после 1 июля продукции — это полный номер декларации.

При ввозе после 8 июля с территории ЕАЭС прослеживаемой продукции необходимо в течение 5 дней передать в налоговую соответствующее уведомление. В ответ придет квитанция с присвоенным РНПТ. Для импортируемой после 1 июля продукции регистрационный номер — полный номер декларации.

Чтобы получить РНПТ на остатки, необходимо провести инвентаризацию имеющейся в собственности импортной продукции, отправить результаты в ФНС и получить квитанцию с присвоенными регистрационными номерами. Если в извещении допущена ошибка (например, на складе нашелся товар, который не был учтен), нужно сформировать корректировочное уведомление, указав верные данные.

Полученные РНПТ указываются в счетах-фактурах, УПД, декларациях по НДС и отчетах об операциях.

Как подготовиться к введению прослеживаемости: инструкция

Чтобы начать работать по новым требованиям, необходимо:

- Понять, входят ли реализуемые вами товары в перечень прослеживаемых (по кодам ТН ВЭД и ОКПД2).

- Настроить электронный документооборот (ЭДО) с заказчиками/покупателями.

- Начать вести учет продукции по партиям.

- Провести инвентаризацию и направить в ФНС уведомление об остатках продукции.

- Получить РНПТ и занести их в свою товароучетную систему.

- Заполнить номенклатурные карточки товаров.

Нарушение требований закона и реализация товаров в обход системы прослеживаемости ведет к наказаниям. Штрафы за несоблюдение новых правил:

- 1 000 рублей — за каждый документ (счет, накладную) без указания РНПТ;

- 5 000 рублей — за несдачу или несвоевременное предоставление отчетности в налоговую;

- 20 тысяч рублей — за повторное нарушение на протяжении года.

До 1 июля 2022 года будет действовать мораторий на штрафы, это значит, что ФНС не будет наказывать участников системы прослеживаемости за нарушения. Власти предоставляют компаниям и ИП год на то, чтобы подготовиться и начать работать в соответствии с новыми требованиями.