По закону все организации обязаны вести учет основных средств (ОС). Бюджетные учреждения — не исключение. В статье расскажем, что относят к ОС. Разберемся, как вести учет основных средств в бюджетных учреждениях в 2024 году. Поговорим об автоматизации этого процесса.

Основные средства в бухгалтерском учете бюджетного учреждения: что к ним относят

В основные средства в бухгалтерском учете бюджетного учреждения включают объекты:

- независимо от срока полезного использования, кроме периодических изданий библиотечного фонда;

- для которых можно определить первоначальную стоимость;

- приносящие экономическую выгоду при эксплуатации.

Примеры: жилые и нежилые помещения, транспортные средства, инвентарь, многолетние насаждения, оборудование, инвестиционная недвижимость.

К ОС не относят активы:

- со сроком эксплуатации менее 12 месяцев;

- находящиеся в пути или числящиеся в составе незавершенных капитальных вложений, готовой продукции.

Единица учета основных средств — инвентарный объект.

Узнайте какая 1С вам подходит и получите бесплатную установку на версии 1С ПРОФ

Правила учета основных средств в бюджетных учреждениях

Правила учета и отражения операций с основными средствами в бюджетных учреждениях регулируются приказами Минфина России:

- № 157нПриказ Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»;

- № 162нПриказ Минфина России от 06.12.2010 № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»;

- № 257нПриказ Минфина России от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства»;

- № 174нПриказ Минфина России от 16.12.2010 № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению».

С 1 января 2026 года приказ № 157н, которым утверждается единый план счетов по бюджетному учету основных средств и инструкция по его применению, утрачивает силу (согласно приказу Минфина России № 122нПриказ Минфина России от 30.08.2024 № 122н «О признании утратившими силу приказа Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" и внесенных в него изменений»).

Каждому учетному объекту присваивается уникальный инвентарный номер, независимо от того, находится ли он в запасе, эксплуатации или консервации. Такая уникальная маркировка сохраняется за активом на весь период его нахождения в учреждении.

Если имущество, признаваемое в бухучете как единый инвентарный объект, включает в свой состав несколько ОС, каждому из них присваивается внутренний порядковый номер.

Напоминаем, что с 2023 года изменились правила бухгалтерского учета основных средств, эти же требования применимы и в «бюджете» 2024, а именно:

- предельная стоимость имущества определяется не на законодательном уровне, а по решению руководителя учреждения;

- активы со сроком эксплуатации более 12 месяцев и стоимостью ниже установленного лимита учитывают в составе расходов текущего месяца (их больше не относят к запасам).

Лимит стоимости устанавливают на каждый объект, а не на группу основных средств.

Чтобы учет ОС проходил быстро и без ошибок, его нужно автоматизировать. Для этого на каждом объекте размещают наклейку со штриховым кодом или радиометкой, где «зашиты» данные актива. При списании, инвентаризации или оприходовании имущества инвентарный номер не придется вручную вводить. Достаточно считать штрихкод или метку с помощью специального оборудования, чтобы идентифицировать нужный объект.

Если вы заинтересованы в высокой эффективности работы и экономии времени, можете обратиться к нам. Разработаем индивидуальный проект автоматизации учета основных средств в бюджетной организации. Внедрим подходящие для вашего учреждения решения, обучим сотрудников.

Как вести учет основных средств в бюджетной организации

Для учета ОС используется счет 010100000. Первая цифра — финансовое обеспечение. Следующие 3 (постоянные) — объект учета. Далее «идут» две цифры, которые меняются в зависимости от группы основных средств. Оставшиеся — указывают на то, какие операции совершают с ОС (кодировка утверждена приказом Минфина № 209нПриказ Минфина России от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления»).

Пример. Счет 110190310. Первая цифра означает, что операция выполняется за счет средств бюджета. Кодировка 101 — основное средство, 90 — имущество в концессии, 310 — увеличение стоимости.

Поступление и списание основных средств

При поступлении ОС в бюджетное учреждение определяется стоимость объекта. В нее входят:

- расходы на доставку;

- цена, установленная продавцом;

- сумма таможенной пошлины и пр.

Поступление объекта имущества отражается на счете 0010600000 — «Вложения в нефинансовые активы».

Выбытие ОС — его продажа или списание по таким причинам:

- полная или частичная утрата первоначальных свойств и невозможность дальнейшего функционирования на требуемом уровне;

- уничтожение или утеря.

Что не считается основанием для списания актива:

- 100%-ная амортизация;

- истечение срока полезного использования;

- передача в эксплуатацию.

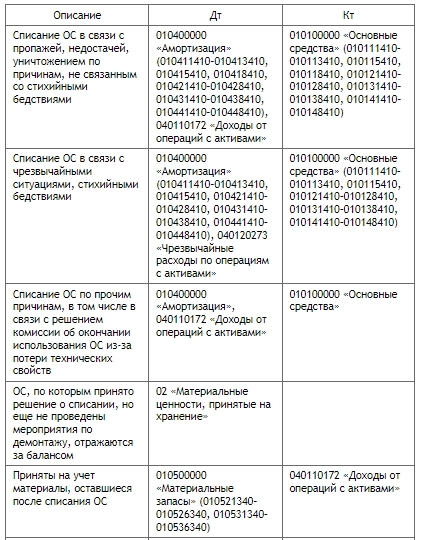

Бухгалтерские проводки по списанию ОС:

Бухгалтерские проводки по списанию основных средств

Как учитывать объекты стоимостью до 100 000 рублей

В налоговом учете объект стоимостью до 100 тыс. руб. списывают в расходы в момент приобретения. В бухгалтерском — возможен один из вариантов:

- Списание на затраты и учет на забалансовом счете.

- Прием поступлений в состав ОС и начисление амортизации.

Второй способ подходит, если в учетной политике организации зафиксирован лимит предельной стоимости имущества до 100 тыс. руб. При этом возникнут временные расхождения в налоговом и бухгалтерском учете.

Амортизация основных средств согласно инструкции 157н

Амортизация — постепенное включение в расходы стоимости ОС. Начисляется по всем группам активов, кроме объектов природопользования (в том числе земельных участков), материально-производственных запасов, имущества, которое относится к незавершенному капитальному строительству и пр. (п. 2 ст. 256 НК РФ).

Амортизацию основных средств учитывают на счете 010400000 (Инструкция № 157н, Приказ Минфина России № 162н). Начисляется с даты принятия объекта в эксплуатацию. Прекращает действовать — с момента выбытия актива.

Автоматизация учета основных средств в 1С

За ошибки, допущенные при учете ОС, налагаются штрафы. Чтобы их избежать, рекомендуем автоматизировать процесс с помощью товароучетной программы. В бюджетных организациях можно использовать типовую конфигурацию платформы «1С:Предприятие 8».

Рассмотрим пример автоматизации учета основных средств с помощью программы «1С:Бухгалтерия 8», которая позволяет параллельно вести налоговый и бухгалтерский учет имущества. В ней можно выполнять все операции: поступление, перемещение, списание, реализацию ОС. Предусмотрены функции по регистрации дополнительных расходов, связанных с приобретением и монтажом объекта, их включения в первоначальную стоимость.

При поступлении ОС в программу вносят данные, необходимые для учета и последующего начисления износа активов. Можно указывать основные элементы амортизации:

- способ начисления;

- срок полезного использования;

- ликвидационную стоимость объекта.

Предусмотрена возможность обособленного расчета затрат на выполнение планового обслуживания ОС.

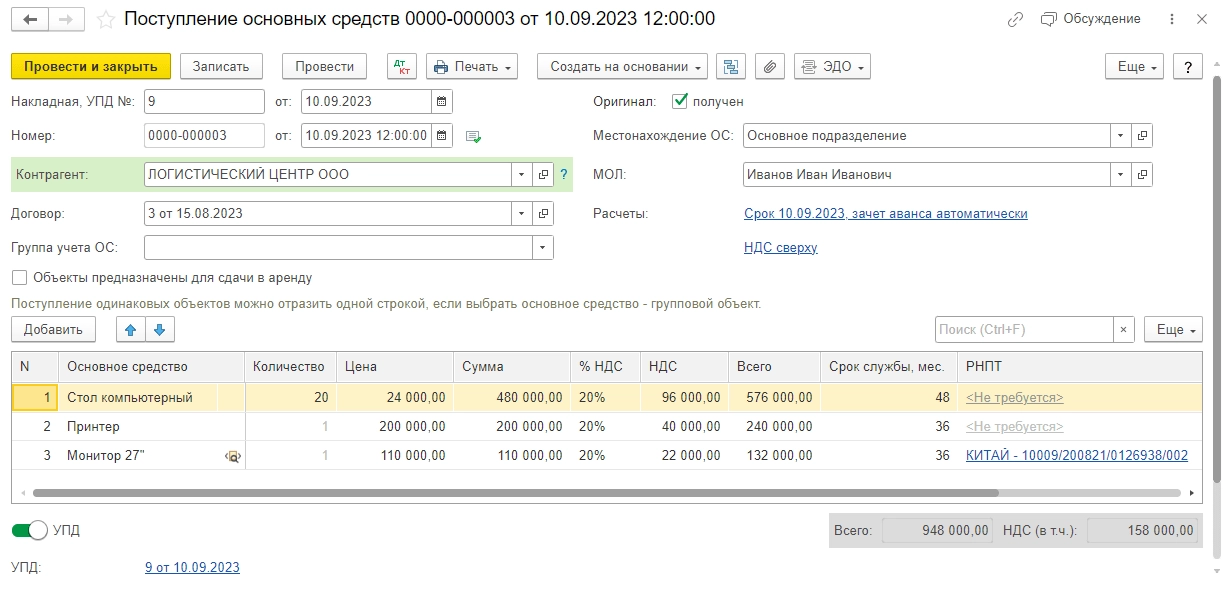

Форма «Поступление основных средств» в 1С

Достаточно единожды настроить программу, чтобы проводки формировались автоматически, а бухгалтерская и налоговая отчетность составлялась на основании данных из первичной документации.

Для мобильного учета ОС по штрихкодам или радиометкам рекомендуем приобрести терминал сбора данных или RFID-считыватель, установить на него специализированный софт и интегрировать с товароучетной системой.