Платите за эквайринг по 3,5 % с транзакции? Мы идем к вам. Что насчет ставки меньше 1 %? Не нужно покупать дополнительное оборудование. Никаких лишних расходов: достаточно открыть расчетный счет в правильном банке и подключить онлайн-кассу к сервису приема оплаты по QR-коду.

В статье рассказали, что такое Система быстрых платежей и как существенно сэкономить на эквайринге. Подготовили подробный обзор 4 решений для малого бизнеса.

Что такое Система быстрых платежей

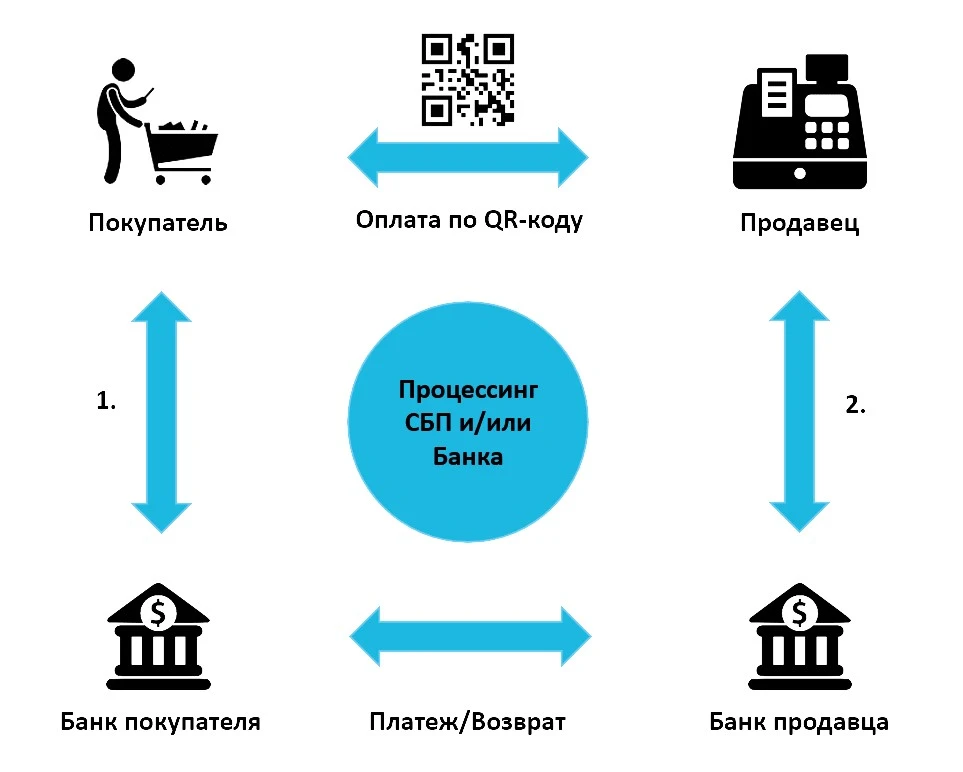

Система быстрых платежей (СБП) — сервис моментальных межбанковских переводов по номеру телефона и оплаты товаров и услуг по QR-коду в режиме 24/7. Это альтернатива традиционному эквайрингу. Центробанк России создал и запустил СБП совместно с национальной системой платежных карт (НСПК) в январе 2019.

Главное условие для совершения денежных переводов и оплаты товаров и услуг: оба банка — и отправителя, и получателя средств — должны быть подключены к СБП.

Полный перечень финансово-кредитных организаций — участниц Системы быстрых платежей — на сайте сервиса. В январе 2022 СБП насчитывала свыше 200 банков-партнеров, и их количество растет.

Как работает Система быстрых платежей

Во-первых, покупателю нужно установить на смартфон или планшет мобильное приложение банка, который открыл ему счет. Если на балансе недостаточно средств — не страшно. Чтобы расплатиться за покупку, можно собрать деньги со счетов, открытых в разных банках, и отправить их единым переводом.

Во-вторых, продавец товаров и/или услуг должен предоставить клиенту QR-код — о нем ниже.

Если все условия соблюдены, система работает так:

- Клиент открывает приложение банка.

- Наводит видеокамеру на QR-код и сканирует его.

- Подтверждает платеж — перевод денег продавцу — после обработки изображения мобильным приложением.

Банк, который оформил р/с, уведомляет своего клиента — предпринимателя или компанию — о зачислении денег на его/ее счет.

Теперь разберемся с QR-кодами: откуда они берутся, кто их выдает, что в них зашифровано и какими они бывают.

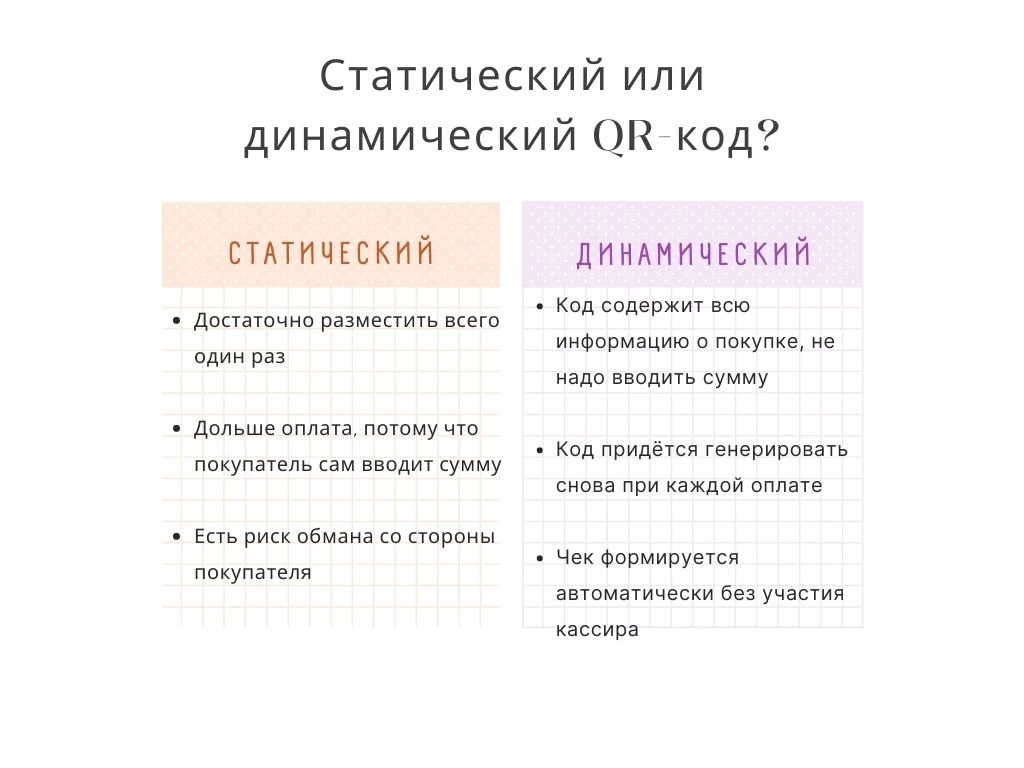

Статический QR-код

Это индивидуальный постоянный (бессрочный) код для многократного использования. Единожды генерируется финансово-кредитной организацией, которая открыла р/с компании или предпринимателю. Код содержит реквизиты продавца — номер телефона и банк получателя. Сумму покупки клиент указывает самостоятельно — перед оплатой.

Сфера применения: бизнес с небольшим клиентопотоком — магазины у дома, киоски, парикмахерские, ремонтные мастерские, кофейни.

Продавец размещает стикеры со статическими QR-кодами в прикассовой или удобной для клиента зоне.

Компания или предприниматель может самостоятельно создать статический QR-код на сайте своего банка или в мобильном приложении.

Динамический QR-код

Это одноразовый код. Создается в мобильном приложении для каждой покупки. Компания или предприниматель самостоятельно устанавливает срок действия QR-кода. По умолчанию — 3 дня, но можно выставить временные значения от 5 минут до 90 суток. В коде зашифрованы: сумма покупки, номер телефона и наименование банка продавца.

Сфера применения: бизнес с интенсивным клиентопотоком — точка торговой сети, ресторан, супермаркет.

Компания или предприниматель может нанести идентификатор на посылку с товаром, отправить клиенту на email или в сообщении в мессенджер. Если интегрировать мобильное приложение с онлайн-кассой, динамический QR-код будет отображаться на экране смарт-терминала, POS-системы или кассового компьютера, автоматически печататься на бумажном чеке.

Внедрение Системы быстрых платежей на сайте интернет-магазина или сервиса

Онлайн-магазин может передать клиенту свои реквизиты одним из трех способов:

- Платежная форма на сайте содержит динамический QR-код.

- Лендинг или главная страница магазина демонстрирует статический QR-код.

- Кнопка на сайте активирует скрипт, в котором закодированы: сумма покупки, номер телефона и банк продавца.

СБП — эквайринг по-новому. Банк продавца должен присылать ему сообщения об успешно проведенных платежах. Модуля интеграции системы с сайтом интернет-магазина недостаточно. Нужно заключить договор с банком-эквайером, который предоставляет:

- скрипт создания кнопки или динамического QR-кода для размещения в платежной форме на сайте;

- статический QR-код.

Алгоритм оплаты товара или услуги в интернет-магазине по нажатию кнопки имеет свои особенности:

- Платежная форма содержит стилизованную иконку СБП. Это и есть кнопка оплаты. Покупатель нажимает ее.

- Откроется новое окно со списком банков — нужно выбрать свой.

- Сайт интернет-магазина переадресует покупателя на страницу банка или в мобильное приложение — для подтверждения платежа.

Остается нажать кнопку «Оплатить», чтобы одобрить операцию.

Сфера применения: интернет-магазины, доставка и курьерские службы, такси, разработчики игр и программного обеспечения.

Плюсы и минусы системы

У Системы быстрых платежей множество плюсов. Для продавца:

- низкая комиссия — 0,4 или 0,7 % с транзакции;

- зачисление денег на счет продавца — в течение 15 секунд;

- экономия на покупке эквайрингового терминала для курьеров и сотрудников службы доставки;

- круглосуточное зачисление денег на счет продавца, включая праздники и выходные дни;

- универсальность QR-кодов, которые считываются всеми современными мобильными устройствами;

- возможность мгновенно вернуть деньги покупателю;

- разнообразие дополнительных сервисов и помощь банка с интеграцией системы с сайтом интернет-магазина;

- возможность повышения лояльности к бренду.

Среди достоинств для покупателей:

- не нужна банковская карта — рассчитаться за покупку можно с помощью смартфона;

- не придется сканировать QR-код при оплате товара или услуги на сайте по нажатию кнопки — приложение автоматически переадресует на платежную форму банка;

- не требуется ввод ПИН-кода;

- в приложении доступна привязка виртуальных карт к номеру телефона.

У СБП есть и ограничения, которые следует принимать в расчет. Предпринимателям и компаниям:

- клиент, у которого нет современного смартфона или планшета с камерой, не сможет расплачиваться через СБП;

- расчет по QR-коду доступен только для тех, кто открыл счет в банке, подключенном к Системе быстрых платежей.

Покупателям:

- нет кешбэка — банки не начисляют его из-за низкой комиссии;

- нужно активное мобильное интернет-подключение — иначе оплата не пройдет;

- через СБП нельзя рассчитываться за покупки с кредитки;

- суточный и разовый лимит, как правило, составляет 150 000 руб. — потратить больше денег система не даст.

Впрочем, последний пункт кто-то может счесть достоинством.

Покупатели старшей возрастной категории настороженно относятся к новшествам. И если вы уже установили эквайринговый терминал, не спешите от него отказываться! Чем больше способов оплаты вы предлагаете своим клиентам, тем успешнее будет ваш бизнес.

Размеры комиссии

Комиссия зависит только от видов деятельности и составляет 0,4 %:

- для магазинов, которые торгуют потребительскими товарами, — продовольствием, одеждой, хозяйственным инвентарем и другими;

- аптек;

- страховых компаний;

- образовательных учреждений;

- почты;

- транспорта;

- информационных компаний;

- ЖКХ;

- благотворительных организаций;

- предприятий, ведущих расчеты с пенсионными, паевыми, инвестиционными фондами и управляющими компаниями.

Для всех остальных видов деятельности комиссия — 0, 7 %. Исключение — Сбербанк. У него комиссия выше — 0,6 и 1–1,2 % соответственно.

Уточняйте список льготников у вашего банка!

«Плати QR» — сервис от СБЕРа

Пользователи СберБанк Онлайн, Тинькофф, карт рассрочки «Халва — Совкомбанк» смогут рассчитываться за ваши продукты по QR-коду. Сообщения об оплате приходят кассиру в мобильное приложение, при этом доступ к его профилю ограничен. Считывайте QR-коды, созданные вашими клиентами в СберБанк Онлайн — 2D-сканером или камерой смарт-терминала Эвотор. «Плати QR» от СБЕРа:

- доступен по умолчанию на всех смарт-терминалах Эвотор — настраивать ничего не нужно;

- интегрируется с другими онлайн-кассами по API;

- совместим с приложением «МойСклад»;

- интегрируется с облачным сервисом БИФИТ Касса.

Комиссия зависит от сферы деятельности:

- от 0,6 % — для благотворительных организаций, общественных служб и ЖКХ;

- 1–1,2 % — для других отраслей.

Чтобы начать пользоваться сервисом «Плати QR» от СБЕРа:

- Откройте р/с в Сбербанке.

- Заполните заявку на подключение услуги.

- Подключите кассу к сервису.

Решение больше подходит пользователям онлайн-касс Эвотор и смарт-терминалов Эвотор Power. Применять последние в режиме фискальных регистраторов необходимо только в «1С» — иначе «Плати QR» не заработает.

Минусы:

- приложение не генерирует динамические QR-коды для интернет-магазинов;

- работает только с р/с, открытыми в СберБанке.

Касса и Витрина — сервис + 2 умных приложения от 2can

Установите приложение 2can Касса на смарт-терминал. Формируйте в нем QR-коды со ссылками на оплату ваших продуктов самостоятельно. Для приема безналичных платежей через сайт интернет-магазина активируйте модуль 2can Витрина. Комиссия:

- 0,4 % — для льготников (уточняйте у поставщика услуги);

- 0,7 % — для основных видов деятельности.

Чтобы начать пользоваться сервисом и приложениями 2can:

- Откройте р/с в ПАО «Промсвязьбанк».

- Заполните заявление на подключение услуги.

- Оплатите тариф за использование приложений — 590 руб./месяц

- Подключите кассу к сервису.

Приложения 2can работают на смарт-терминалах MSPOS-K/E/D/T/N/KIOSK. Обращайтесь к нам! Мы подберем кассовое устройство, подходящее вашему бизнесу.

МТС Касса 5 PRO — умная касса, интегрированная с СБП

МТС Касса 5 PRO — комплексное решение для малого бизнеса, которое смело можно назвать «все в одном». Спецификации смарт-терминала:

- мощный 4-ядерный процессор с частотой 1,8 ГГц;

- 5,45-дюймовый экран;

- 2D-имиджер вместо видеокамеры — распознает любые штрихкоды на расстоянии 30 см под углом 45° за 0,1 с в полной темноте;

- NFC-модуль для приема бесконтактных платежей;

- встроенный эквайринговый терминал;

- полный набор беспроводных интерфейсов — 4G, Bluetooth, Wi-Fi;

- мощная АКБ емкостью 5 200 мАч, рассчитанная на автономную работу в течение 24 ч без подзарядки.

Сервис приема безналичной оплаты через СБП на МТС 5 PRO уже предустановлен! Комиссия стандартная — 0,4 или 0,7 %. Не забудьте открыть р/с в МТС-Банке и заполнить заявку на подключение услуги.

Подходит бизнесу с невысокой проходимостью. Скорость печати — до 60 мм/с.

Читайте полное описание МТС Касса 5 PRO.

«Прием платежей по QR-коду» — сервис от Тинькофф

Принимайте безналичную оплату через СБП в интернет- или офлайн-магазине. Комиссия — 0,4 % или 0,7 %, в зависимости от вида деятельности (уточняйте у банка).

Преимущество сервиса Тинькофф — высокий лимит на разовый платеж по QR-коду: до 600 000 рублей.

Как начать использовать «Прием платежей по QR-коду»:

- Откройте р/с в банке Тинькофф.

- Заполните заявку на подключение услуги.

- Интегрируйте кассу с сервисом.

Решение «заточено» под пользователей товароучетной системы «МойСклад», программ «Мои документы», R_keeper, iiko и самозанятых. Еще одно пюреимущество сервиса Тинькофф — возможность генерации динамических QR-кодов для интернет-магазинов. Банк сам предоставляет предпринимателям подходящее кассовое устройство в аренду.

Прочли обзор, но не нашли подходящего решения? Тогда обращайтесь к нам! Поможем настроить оплату товаров и услуг по QR-коду на вашей кассе.

подскажите пожалуйста комиссия у всех одинаковая, 0,4 и 0,7 процентов? она фиксированная?

Да. Она фиксированная: 0,4 % — для льготников (перечень уточняйте, пожалуйста, у банка) и 0,7 % — для всех остальных видов бизнеса. У Тинькофф в список льготников попадают магазины, продающие товары народного потребления (например, продукты). А у Сбера — единственного — комиссия не 0,4 % и 0,7 %, а выше: 0,6 % (для льготников) и 1,2 % — для всех остальных видов бизнеса.

А вот вы пишете о всех существующих сервисах или только о популярных и рекламируете их или есть еще какие то?

Мы пишем о наших решениях. Мы подобрали выгодные сервисы и готовы к ним подключить любого, кто этого пожелает. Мы отвечаем за качество работы этих сервисов и поэтому рассказываем о них.