Важнейшая составляющая успешных продаж — возможность приема безналичных средств. Подавляющее большинство потребителей предпочитает рассчитываться за товары и услуги «пластиком» или с электронных кошельков.

На пресс-конференции, прошедшей 12 февраля 2021 года, глава Центробанка Эльвира Набиуллина сообщила, что доля безналичных платежей на российском рынке составляет около 70 %. Увеличение объема продаж и повышение лояльности потребителей к бренду — зоны интересов бизнеса. Существует и жесткая правовая сторона вопроса. Госдума уже обязала бизнес, ведущий расчеты с покупателями, обеспечить возможность расплачиваться за товары и услуги «пластиком», выпущенным национальной российской платежной системы (НРПС) «МИР». На практике это означает, что торговую точку или сервис придется дооснащать специализированным оборудованием.

В статье подробно поговорим о терминалах для приема оплаты банковскими картами.

Безналичная оплата товаров и услуг — что это такое

Любой расчет без использования «налички» — купюр и монет — считается безналичным. Осуществляется путем перечисления средств с одного банковского счета на другой и может быть совершен как «физиком», так и юридическим лицом. Безналичная оплата товаров и услуг — это одна из форм такого расчета. Покупатель не использует «наличку», лежащую в кошельке. Денежные средства, размещенные на банковском счете, лучше защищены. На расчеты уходит минимум времени — не нужно доставать кошелек и искать «мелочь». Возможность простой операции, выполнение которой занимает несколько секунд, обеспечивается сложнейшей экономической инфраструктурой, созданной:

- банками, отвечающими за обслуживание и безопасность безналичных расчетов;

- транснациональными корпорациями (например, VISA и MasterCard), разработавшими своды правил и процедур, — международные платежные системы (МПС);

- государством, регулирующим финансовые взаимоотношения между участниками рынка на законодательном уровне.

Еще 31 июля 2020 года был принят ФЗ № 290 — о внесении корректив в Закон «О защите прав потребителей» (ссылка — в конце статьи). Согласно документу, продавцы товаров и услуг обязаны предоставить своим клиентам возможность расплачиваться «пластиком» НРПС «МИР». Очевидно, что бизнес, в принципе практикующий безналичные расчеты, автоматически обеспечивает клиенту прием «кредитки» или «дебетки», выпущенной МПС VISA или MasterCard (и другими). ФЗ № 290 затрагивает не только работу с НРПС, но и поэтапное снижение ежегодного порога выручки предприятия, которое обязуется принимать «МИР»:

- с 1 марта 2021 — до 30 млн р.;

- с 1 июля 2021 — до 20 млн р.

«Точка отсчета» — выручка компании или предпринимателя за прошлый год. Для ИП, микро- и малого бизнеса это еще одна головная боль: необходимо покупать и настраивать специализированное оборудование и подключаться к эквайрингу.

Безналичная оплата и эквайринг — как они связаны

Эквайринг — пакетный сервис банка, обеспечивающий магазину возможность приема безналичной оплаты. Сервис предусматривает обработку данных покупателя. Участники эквайринга:

- Компания — торговая точка или предприятие сферы услуг. Ведет как наличные, так и безналичные расчеты с клиентами. Перечисляет банку-эквайеру комиссионные за подключение к сервису.

- Банк-эквайер — финансово-кредитное учреждение, выполняющее посреднические функции. Обслуживает компанию: оформляет р/с (расчетный счет), подключает к эквайрингу, предоставляет оборудование для приема «безнала». Банк-эквайер плотно сотрудничает с НРПС «МИР», МПС VISA, MasterCard и другими. Связывает покупателя — «физика», совершающего транзакцию — безналичный расчет за товар или услугу, с банком-эмитентом.

- Банк-эмитент — кредитное учреждение, выпустившее «пластик», который покупатель использует при расчете. Обеспечивает легальность и корректность транзакций, совершаемых клиентом. Выполняет фрод-мониторинг — проверку подлинности «кредитки» или «дебетки» и баланса привязанного к ней счета.

- Клиент — физическое лицо, которое рассчитывается за товар или услугу по «безналу».

Различают три разновидности эквайринга:

- Торговый. Товары и услуги оплачиваются «пластиком» на месте расчета — через эквайринговый терминал на кассе магазина, сервисной организации, курьера (при получении заказа на дому или в офисе), водителя или мастера, работающего на выезде.

- Мобильный. Для безналичных расчетов используется mPOS — кардридер, который подключается к смартфону или планшету. Прием оплаты возможен в любом месте с доступом к глобальной сети.

- Интернет-эквайринг. Покупки могут оплачиваться любым безналичным способом. Эквайринговое оборудование не требуется. Клиенты рассчитываются через специальный программный модуль, размещенный на сайте интернет-магазина. В качестве интерфейса используется платежная форма.

Примечание. Как называется оплата товаров и услуг пластиковой картой через банковский терминал, подключенный к кассе, вендинговому автомату, смартфону или планшету? Эквайрингом. На практике — это он и есть.

Рассмотрим принципы работы торгового и мобильного эквайринга:

- Продавец сканирует товар или указывает наименование услуги на онлайн-кассе, которая передает сведения о сумме покупки на терминал.

- Чтобы рассчитаться безналичным способом, клиент прикладывает «пластик» к эквайринговому модулю или вставляет его в устройство.

- Оборудование считывает данные с карты и вместе со сведениями о сумме покупки отправляет банку-эквайеру.

- После обработки платежа банк-эквайер связывается с эмитентом и перенаправляет ему полученную информацию.

- Банк-эмитент выполняет фрод-мониторинг и проверяет баланс карточного счета покупателя. В случае успеха транзакция одобряется. С баланса списывается сумма покупки. Деньги направляются банку-эквайеру.

- На специальном счете банка-эквайера аккумулируются средства, поступившие, как правило, в течение рабочего дня (или двух). Это деньги, полученные в результате транзакций, совершенных покупателями, — безналичных расчетов за товары и услуги компании, подключенной к сервису финансово-кредитного учреждения.

- Банк-эквайер перечисляет средства на р/с организации-клиента за вычетом комиссионных.

Если используются mPOS и мобильный эквайринг, процесс немного отличается:

- Продавец запускает специализированное приложение на смартфоне или планшете. Сумма покупки вводится вручную. Сведения о ней на эквайринговый модуль отправляет не касса, а управляющее устройство.

- Покупатель прикладывает «пластик» к mPOS или вставляет ее в кардридер.

- Специализированное приложение запрашивает PIN-код и подпись держателя «пластика», который вводит данные и расписывается прямо на экране смартфона или планшета.

- Продавец спрашивает у клиента email или номер телефона, чтобы отправить электронный чек или ссылку на документ.

Если эквайринговый модуль оборудован NFC-приемником, клиенты могут рассчитываться за товары и услуги с помощью мобильных устройств (например, с кошелька Google Pay или Apple Pay).

Примечание. Публикация посвящена оборудованию, поэтому мы сделали акцент на торговом и мобильном эквайринге.

Банковский терминал для приема оплаты пластиковыми картами — классификация, сферы применения

Как называется терминал для приема оплаты банковской картой? Эквайринговым (модулем) — это актуальный термин. Раньше использовалось название «POS-терминал», но оно не отражает основной сути и считается некорректным. POS — point of sale (переводится на русский язык как «точка продаж») — больше подходит для описания автоматизированного рабочего места кассира.

Эквайринговый модуль — устройство, обеспечивающее связь с банком-эмитентом, выпустившим «кредитку» или «дебетку» покупателя. Рынок профессионального оборудования предлагает множество различных моделей подобных устройств. Чтобы сделать оптимальный выбор, следует учитывать их особенности. Рассмотрим основные классификации эквайрингового оборудования.

По способу применения устройства разделяются так:

Стационарные модели

Питаются только от бытовой электросети. Предназначены для работы в торговом зале и помещении для посетителей. Оборудованы дисплеями — для удобства использования продавцом и покупателями. Связь с интернетом — проводная.

Мобильные устройства

Укомплектованы встроенными АКБ и модулями беспроводной связи — Wi-Fi- и 3G/4G-модемами. Их необязательно «привязывать» к помещению: они «умеют» принимать «безнал» по месту расчета — лишь бы было интернет-подключение. Мобильные банковские терминалы для приема оплаты банковскими картами предназначены для выездной работы и подходят курьерам, доставщикам готовых блюд, водителям такси. Могут использоваться для рыночной торговли.

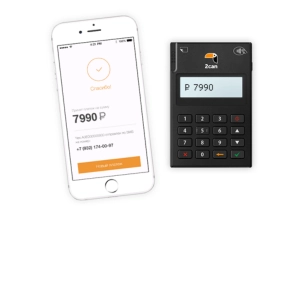

MPOS

Это компактные кардридеры. Работают только под управлением смартфонов или планшетов, оснащенных специализированными приложениями. К мобильным устройствам подключаются:

- через USB;

- по Bluetooth;

- через AUX — 3,5-миллиметровый разъем для наушников.

Предназначены для выездной торговли, самозанятых и микробизнеса: небольших магазинов, лавок и мастерских с невысоким клиентопотоком.

Если возникает необходимость распечатки бумажного чека согласно требованиям ФЗ № 54, нужно приобрести смарт-терминал с предустановленным софтом для торговли. Программа обеспечивает интеграцию mPOS и онлайн-кассы и возможность их подключения к «товароучетке». Службы доставки, такси и поставщики ресурсов могут обойтись без смарт-терминала и подключиться к облачному сервису. Главное — установить подходящее приложение, обеспечить фискализацию платежей по ФЗ № 54 и отправку электронных чеков клиентам — на email или ссылкой в SMS. Преимущество mPOS — стоимость. Кардридеры дешевле эквайринговых терминалов. Недостатки:

- повышенная банковская комиссия — мобильный эквайринг обходится дороже торгового;

- ограниченная функциональность: mPOS не могут работать самостоятельно — только под управлением мобильных устройств; даже для ввода PIN-кода используется экран смартфона или планшета;

- сравнительно невысокая скорость обработки данных.

Немногие модели mPOS оборудованы мини-клавиатурой — для ввода PIN-кода.

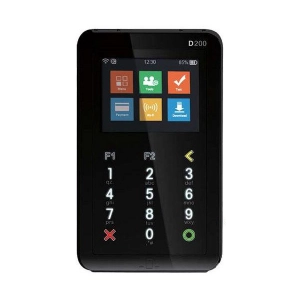

Эквайринговые модули, встроенные в смарт-терминалы

Некоторые модели «умных» планшетных онлайн-касс комплектуются mPOS — кардридерами в составе корпуса устройства. Смарт-терминалы со встроенным эквайрингом комплектуются АКБ и модулями беспроводной связи: 3G/4G и Wi-Fi-модемами. Предназначены в первую очередь для выездной торговли, но подходят и микробизнесу: сервисам и мастерским, водителям такси, парикмахерским и магазинам с невысоким клиентопотоком. Для кассовой техники со встроенным модулем эквайринга выпускается множество специализированных приложений:

- для служб такси и водителей общественного транспорта;

- для небольших магазинов, в том числе реализующих алкоголь и сигареты;

- для кафе и ресторанов, включая те, что торгуют готовыми блюдами на вынос или с доставкой на дом;

- для выездных мастеров и курьеров.

Смарт-терминал, оборудованный модулем для приема «безнала», — универсальный инструмент автоматизации бизнес-процессов. Единственный недостаток — скорость печати чеков: 75–100 мм/с. «Умные» кассы рассчитаны на невысокий и средний клиентопоток.

Эквайринговые модули для вендинга

Это модели, встраиваемые в торговые автоматы. Выпускаются в корпусах с антивандальным исполнением и комплектуются мини-клавиатурой для ввода PIN-кода. Форм-факторы:

- с прорезью для установки банковской карты;

- с панелью для прикладывания «пластика».

Среди достоинств:

- повышение объема продаж — современный потребитель не часто держит в кошельке мелкие купюры или монеты нужного достоинства;

- минимизация частоты инкассации наличных денег — владелец экономит на обслуживании вендингового автомата.

Более узкая классификация эквайринговых модулей — по способам связи с интернетом. Среди них:

- мобильный — 3G/4G;

- беспроводной — Wi-Fi;

- проводной — Ethernet.

Некоторые модели «умеют» подключаться к глобальной сети несколькими способами, в том числе «по проводу». Они подходят и для стационарного использования.

Примечание. Множество моделей оборудовано радиосистемами Bluetooth, которые используются для подключения к смарт-терминалам.

Эквайринговые модули различаются и по типам принимаемых карт:

- со встроенным чипом;

- и с магнитной полосой, и со встроенным чипом.

Терминалы для приема бесконтактной оплаты оборудованы NFC-модулями и считывают данные с любого «пластика», в том числе оснащенного чипом.

Примечание. Центробанк России запретил выпуск «пластика» без чипов с 9 июня 2012. В планах компании MasterCard — отказ от магнитной полосы на «пластике» к 2029. МПС собирается оставить только NFC-чип — для расчетов в бесконтактном режиме. Его популяризации поспособствовала пандемия коронавируса.

У бесконтактного способа есть существенные преимущества: отсутствие необходимости физического взаимодействия между покупателем и продавцом; сокращение времени выполнения операций; более длительный срок службы «пластика».

Терминал для приема оплаты банковскими картами для магазина

При выборе модели для торговой точки следует учитывать клиентопоток и специфику бизнеса.

Микро- и малая розница

Для небольшого розничного магазина без постоянных очередей подойдет стационарный терминал для приема оплаты банковскими картами. Если двухминутная задержка клиента не оказывает влияния на бизнес-процессы, достаточно бюджетной модели. Эквайринговый модуль подключается к бытовой электросети, кассе и интернету — по LAN. Среди популярных и надежных моделей, поддерживающих бесконтактные платежи, — PAX S80 Ethernet и VeriFone Vx520.

В ограниченном пространстве прикассовой зоны бывает сложно разместить эквайринговый модуль так, чтобы было удобно использовать его и покупателю, и продавцу. В таких случаях можно докупить PIN-пад (выносную клавиатуру для ввода данных) и установить его со стороны клиента.

Микробизнес, выездная торговля и «физики»

Что делать самозанятому, открывшему маленький частный магазинчик для торговли хендмейдом или выпечкой собственного приготовления? Хочется обеспечить клиентам возможность расчетов «пластиком». Банки подключают к торговому эквайрингу самозанятых крайне редко и только в индивидуальном порядке. Как правило, в списке пакетных сервисов, предоставляемых финансово-кредитными организациями, такая услуга даже не значится. MPOS — портативный терминал для приема оплаты банковскими картами, работающий под управлением мобильных устройств, — оптимальный выбор для самозанятых физических лиц. Отлично зарекомендовали себя модели 2CAN NFC Р17 и кардридеры Pay-Me.

Курьеры, водители такси и мастера, предоставляющие услуги на выезде, лишены возможности подключиться к интернету «по проводу». С доступными бытовыми электророзетками тоже проблема. В таких случаях подходят три варианта:

- mPOS, например, уже упомянутый 2CAN NFC Р17;

- смарт-терминал со встроенным эквайрингом, например, Эвотор 5i или aQsi 5;

- полноценный мобильный эквайринговый терминал — самое дорогое решение, которое целесообразно только при условии клиентопотока средней интенсивности.

Супермаркеты, сетевые магазины и торговые точки с высокой проходимостью

Интенсивный клиентопоток неразрывно связан с образованием очередей. Их минимизация — залог успешной торговли. Крупным магазинам с высокой проходимостью необходимо обеспечить возможность быстрых расчетов с покупателями. Им подходят дорогие решения — полноценные стационарные эквайринговые терминалы, оборудованные PIN-падами и поддерживающие несколько способов связи с интернетом (проводные и беспроводные). Так, если разрывается Ethernet-подключение к глобальной сети, устройство моментально «переходит» на соединение через WLAN или сетью 4G. Хорошо зарекомендовали себя модели Ingenico iWL250 и iWL220. Среди достоинств:

- легкая и быстрая интеграция с POS-системами;

- высокая скорость обработки данных покупателей.

Устройства подключаются и к компьютеру — как по Bluetooth, так и через порт USB.

Обратите внимание! Банк, подключающий предпринимателя или компанию к эквайрингу, в большинстве случаев предоставляет собственное оборудование (в аренду или на правах приобретения в собственность). Это существенно сужает выбор подходящей модели. Тем не менее, отказ от устройства, предоставляемого банком, может привести к ухудшению условий договора на подключение к пакетному сервису. Например, к ограничению количества транзакций, совершаемых в течение суток.