Законодатель, обязав российские предприятия и ИП использовать онлайн-кассы, установил в отношении некоторых индивидуальных предпринимателей привилегию в виде возможности сократить, а то и вовсе свести к нулю расходы на приобретение инновационной ККТ, посредством предоставления особого налогового вычета.

Рассмотрим то, каким образом предприниматели могут воспользоваться этой льготой и какие документы для этого требуется оформить.

Кто из индивидуальных предпринимателей может претендовать на налоговый вычет при покупке онлайн-кассы

Рассматриваемый вычет могут применить индивидуальные предприниматели, которые работают:

- На ЕНВД — в соответствии с п. 2.2 ст. 346.32 НК РФ.

Такие хозяйствующие субъекты применяют вычет в виде уменьшения исчисленного налога на расходы, связанные с приобретением онлайн-касс, в размере до 18 000 рублей на каждое устройство. При этом, вычет предоставляется:

- предпринимателям без работников — при условии регистрации онлайн-кассы в ФНС в период с 01.02.2017 года по 01.07.2019 года;

- предпринимателям с работниками, которые ведут деятельность по подп. 6-9 п. 2 ст. 346.26 НК РФ — при условии регистрации ККТ с 01.02.2017 года по 01.07.2018 года.

Уменьшение налога предпринимателями без работников осуществляется при расчете ЕНВД в 2018 и 2019 годах, но не ранее квартала, в котором ИП зарегистрировал онлайн-кассы.

Уменьшение налога указанными предпринимателями с работниками осуществляется при расчете ЕНВД в 2018 году, но не ранее квартала, в котором ИП зарегистрировал ККТ.

Налоговый вычет заявляется посредством заполнения налоговой декларации по ЕНВД особым способом — далее в статье мы рассмотрим, как именно.

Для справки: налоговый период при ЕНВД — квартал. Поэтому, в декларации отражаются расходы на приобретение онлайн-кассы, совершенные за отчетный квартал.

Например, если касса была куплена ИП без работников в сентябре 2018 года, то расходы на ее приобретение будут отражены в декларации по ЕНВД за 3 квартал 2018 года.

- На ПСН — в соответствии с п. 1.1 ст. 346.51 НК РФ.

В отношении ИП на патенте условия применения вычета практически те же, что установлены для ЕНВД с поправкой:

- на тот факт, что правила распространяются на ИП, имеющих работников, по видам деятельности в соответствии с подп. 45-48 п. 2 ст. 346.43 НК РФ;

- на тот факт, что уменьшение суммы налога ИП без работников осуществляется за налоговые периоды, которые начинаются в 2018 и 2019 годах, и завершаются после регистрации онлайн-кассы;

- на тот факт, что уменьшение суммы налога ИП с работниками осуществляется за налоговые периоды, которые начинаются в 2018 году и завершаются после регистрации ККТ.

Для справки: налоговый период при ПСН — год либо меньший период, соответствующий длительности приобретенного патента (она может составлять 1-12 месяцев).

Например, если патент куплен ИП без работников на октябрь-декабрь 2018 года, и касса была приобретена и зарегистрирована в декабре, то уменьшению подлежит налог по патенту за все 3 месяца.

При этом, вычет применяется с учетом ряда нюансов, характеризующих именно патентную систему налогообложения. В частности, следует знать, что:

- при получении в периодах получения вычета нескольких патентов, то в случае, если сумма вычета в 18 000 рублей превышает стоимость одного патента — остаток вычета может быть применен для уменьшения налога по другому патенту;

- в силу того, что уплата ПСН осуществляется, как правило, до начала предпринимательской деятельности или в период ведения деятельности, то вычет может представлять собой возврат суммы налога в величине, соответствующей расходам на покупку онлайн-касс, которые совершены в налоговом периоде (при этом, если налог еще не уплачен — то расходы на ККТ могут быть зачтены в счет предстоящих патентных платежей);

- в силу того, что плательщики ПСН не сдают в ФНС декларации, право на вычет заявляется ими посредством специального уведомления.

Рассмотрим подробнее то, что собой представляет указанное уведомление на вычет при ПСН, и как его применять — как и то, что нужно делать плательщикам ЕНВД, применяя декларацию в целях заявления вычета.

Как заявить и получить налоговый вычет на приобретение онлайн-касс

Плательщики ЕНВД для заявления на вычет используют форму декларации по уплачиваемому налогу. Предполагается, что в ней будут специальные строки для решения рассматриваемой задачи.

Сейчас нормативный акт, устанавливающий новую структуру декларации, еще только рассматривается в виде законопроекта. Поэтому, для заявления на вычет используется стандартная форма отчета — но особым образом.

А именно, согласно письма ФНС от 20.02.2018 № СД-4-3/3375:

- В строке 040 декларации («Общая сумма налога») в Разделе 3 следует отразить сумму налога, которая уменьшена на величину расходов, связанных с приобретением онлайн-касс.

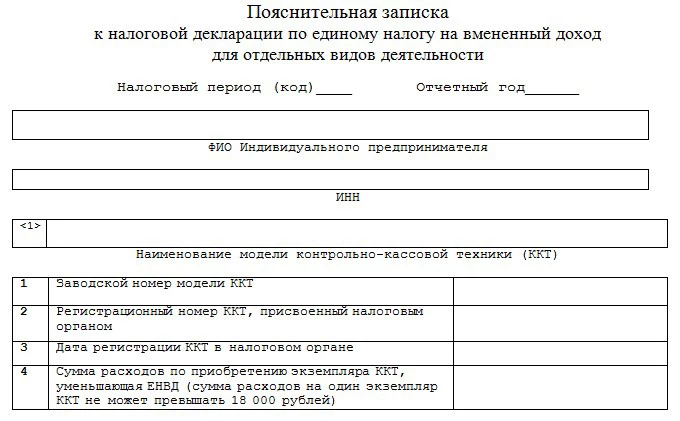

- Приложить к декларации пояснительную записку, в которой должны быть приведены сведения о каждой купленной модели ККТ. А именно:

- название модели;

- заводской и регистрационный ее номера;

- дату регистрации кассы;

- величину расходов на покупку модели ККТ (до 18 000 рублей).

Если фактические расходы — к примеру, 15 000, то эту сумму и нужно указывать.

Если при расчете показателя в строке 040 в Разделе 3 получится отрицательный результат, то в ней проставляется 0.

Форму такой пояснительной записки, прилагаемой к декларации ЕНВД, можно скачать ЗДЕСЬ.

Дополнительные разъяснения на примере как уменьшить ЕНВД на расходы за онлайн-кассу приводятся в письме ФНС от 19 апреля 2018 г. N СД-4-3/7542.

Для того, чтобы воспользоваться налоговым вычетом, ИП на ПСН, как мы уже отметили выше, должны направить в ФНС уведомление.

До утверждения ФНС России формы такого уведомления (на момент подготовки статьи такая форма ещё не утверждена), налогоплательщик вправе составить его в произвольной форме. Однако, в уведомлении обязательно должны быть отражены:

- ФИО ИП, его ИНН;

- реквизиты патента, по которому применяется вычет (или нескольких патентов, если вычет распределяется между ними в силу превышения расходов на ККТ над стоимостью одного из патентов);

- сроки внесения предусмотренных законом платежей по патенту, в отношении которого применяется вычет, и расходы на покупку ККТ, за счет которых исчисляется вычет по соответствующему патенту;

- названия моделей и заводские номера купленных онлайн-касс.

Форма уведомления для получения вычета индивидуальным предпринимателем на патенте приводится в письме ФНС от 04.04.2018 № СД-4-3/6343@. Информация об этом приведена в ЭТОЙ СТАТЬЕ.

Возврат налога, уплаченного в рамках применения ПСН, или зачет расходов на покупку онлайн-кассы в счет налога, подлежащего уплате, осуществляется в порядке, установленном ст. 78 НК РФ. То есть — в порядке, общем для других налогов.

Разъяснения ФНС по некоторым неоднозначным ситуациям

В письме от 21.02.2018 № СД-3-3/1122 ФНС обозначила ряд часто встречающихся спорных вопросов по вычетам и привела ответы на них. Данную инициативу ФНС можно считать крайне полезной для предпринимателей.

Дело в том, что нормы федерального законодательства, регулирующие предоставление налоговых вычетов при покупке онлайн-касс, как показывает правоприменительная практика, зачастую недостаточно детально разъясняют порядок пользования рассматриваемой преференцией. Кроме того, само по себе понимание таких норм часто происходит неоднозначно.

Проблемные нюансы, обозначенные ФНС, можно рассмотреть в контексте следующих основных вопросов:

- Какой будет сумма вычета, если ИП купил 2 онлайн-кассы — одну стоимостью больше предельной суммы льготы (как мы уже знаем, 18 000 рублей), а вторую — меньше данной суммы?

По мнению ФНС, вычет оформляется строго в пределах указанной суммы в расчете на одно устройство. То есть, если оно стоит дешевле 18 000 рублей, то к вычету принимается фактическая стоимость ККТ, а если дороже — то к вычету принимается сумма в 18 000 рублей.

Если, к примеру, одна касса стоит 15 000 рублей, а другая — 21 000 рублей, то их цены нельзя суммировать и получить налоговый вычет в размере 36 000 рублей. Можно — лишь рассчитывать на 2 вычета по каждой кассе в сумме 15 000 и 18 000 соответственно.

- Имеет место ситуация, при которой:

- ИП на ЕНВД зарегистрировал ККТ с соблюдением сроков, дающих право на вычет (например, в марте 2017 года);

- позже он перестал быть ИП (то есть, подал заявление в ФНС на снятие с регистрации);

- еще позже — он вновь решил стать ИП и зарегистрировал ККТ (опять же, в пределах сроков, дающих право на вычет — например, в июне 2019 года).

Сохранится ли за ним право на вычет?

ФНС считает, что сохранится. Количество регистраций одной и той же ККТ, таким образом, значения не имеет (как и то, что между ними был период, когда человек не имел статуса ИП). Главное, чтобы действующая регистрация была совершена в сроки, соблюдение которых необходимо для пользования вычетом.

Важно, чтобы ИП работал на системе налогообложения, которая дает право на вычет — то есть, на ПСН или на ЕНВД. Если он работает на ОСН или УСН, то не сможет получить вычет, поскольку расходы на покупку кассы были им совершены в период работы по ЕНВД.

- Имеется ситуация, при которой:

- ИП зарегистрировал онлайн-кассу, находясь на ЕНВД;

- позже ИП перешел с ЕНВД на ПСН.

Может ли он воспользоваться вычетом?

Фактически, здесь не должно быть поводов для каких-либо сомнений, поскольку, как мы уже отметили в начале статьи, правила применения вычета при ЕНВД и ПСН очень схожи (с точки зрения соблюдения сроков регистрации ККТ — и вовсе почти идентичны). Поэтому, данной льготой пользоваться по логике вполне возможно. ФНС не имеет иной позиции по данному вопросу: при условии, что ККТ применяется в деятельности, по которой платится ПНС, предприниматель имеет право на вычет по расходам на приобретение онлайн-кассы.

- Может ли ИП на ЕНВД, купивший онлайн-кассу, а позднее перешедший на УСН, принять расходы по ее приобретению к вычету на УСН?

Важно: под «вычетом на УСН» здесь следует понимать не налоговый вычет, на который уменьшается исчисленный налог (как при ЕНВД и ПСН), а сумму, на которую уменьшается налогооблагаемая база при УСН по схеме «доходы минус расходы» по ставке 15%. То есть, вычет здесь — разновидность расходов. Вопрос — в возможности включения в эти расходы стоимости ККТ, купленной в период применения ЕНВД.

По мнению ФНС, у ИП нет такого права. Как считают налоговики, при УСН в уменьшение налогооблагаемой базы идут только те расходы, которые совершены в период применения «упрощенки» (если точнее — признаются в момент их фактического совершения). Если касса куплена при ЕНВД, то это правило не соблюдается.

Поэтому, перед тем, как переходить на УСН, предпринимателю нужно успеть применить расходы по онлайн-кассе к вычету на ЕНВД. По логике ФНС по одному из рассмотренных выше вопросов, вычет можно применить и в случае возврата на ЕНВД. Однако, нужно понимать, что возврат с УСН на ЕНВД возможен только с начала следующего года (п. 3 ст. 346.13 НК РФ). В этом случае придется подождать появления возможности оформить такой налоговый вычет.

Добрый день! Расскажу историю как мы не получили вычет. Заказали кассу 24.06.19, но транспортная компания потеряла наш груз, нашлась посылка позже, в итоге касса была доставлена нам только 03.07.19. Из-за этого мы не успели зарегистрировать кассу, по вине транспортной компании, следовательно и налоговый вычет не получили. Предъявляли транспортной компании за это, но ничего от неё добиться не смогли. Вот так не по своей вине пролетели. И таких историй полно, когда все начинают метаться покупать быстрее, регистрировать, оформлять в последние дни и многие не успели, как и мы, т.к. большой ажиотаж был. Всё откладывать на потом в таких серьёзных вещах — затея для мазохистов 🙂 Всем удачи и желаю делать всё заранее 🙂

Мы без проблем поменяли СНО и теперь нам и касса ненужна. Там нет никакой волокиты, а вот экономия колоссальная. Единственное, такой переход не всем одобряют. Вот на этом этапе как раз и нужно все документы перепроверить и желательно проконсультироваться с юристом также.

Здравствуйте.

ИП на ЕНВД без работников. Касса куплена во 2 квартале 2019 г. Уведомление о присвоении регистрационного номера от 28.06.2019 г. Карточка о регистрации от 01.07.2019 г. Могу ли я рассчитывать на вычет?

Да смысл таких переходов, с упрощёнки на ЕНВД. Эти вычеты в результате не оправдаются всё равно, на бумажную волокиту перехода больше времени и денег уйдёт.

Касандра, переход — это единоразовое явление, которое почти полностью покроется вычетом. Не такие уж большие деньги. А вот штрафы будут постоянными, если не выполните необходимые требования закона. По-моему, лучше потратить один раз время и деньги на переход, чем каждый раз с этим разбираться.

Здравствуйте я сейчас работаю без сотрудника , купил кассу, но до конца 2-го квартал я хочу оформить сотрудника, тогда я имею право получить вычет за кассу или нет ?

Жавлонбек, вы можете рассчитывать на вычет только если вы работаете на ЕНВД или применяете патент. Согласно Федеральному закону от 27.11.2017 № 349-ФЗ сумма вычета может достигать 18 000 руб. на каждую кассу. В вашем случае нужно соблюсти два момента:

— эти траты не могут учитываться при расчете других налогов;

— налоговым периодом при ЕНВД считается квартал.

Если в отчетном квартале у вас не было наемного труда и вы успели зарегистрировать до 1 июля 2019 года, то вычет вам положен.

Добрый день! Я ИП без сотрудников, на енвд. Если я приобрету кассу в рассрочку, могу ли я использовать вычет в нескольких налоговых периодах 2019г.? Кассу зарегистрирую до 1 июля 2019.То есть фактически оплата за кассу будет уже после ее регистрации.

Диана, ИП на ЕНВД или ПСН могут воспользоваться правом для уменьшения налога на расходы по покупке онлайн-касс. Помимо покупки самого кассового аппарата, к расходам можно отнести и покупку фискального накопителя, затраты на оказание услуг и работ, а также расходы на усовершенствование кассы. Налог можно уменьшить по каждому кассовому аппарату, но не больше, чем на 18 000 руб. Важное условие: касса должна быть зарегистрирована не позднее определенного срока, который указан в законе, то есть до 1 июля 2019 года. Уменьшить налог можно в 2019 г., начиная с квартала, когда была зарегистрирована касса. Если сумма вычета превышает ЕНВД, то в одном квартале можно полностью уменьшить налог, а в следующем можно уменьшить его на оставшуюся сумму.

Здравствуйте! ИП открыто 03.09.18 г, касса поставлена на учет 28.11.18 г., имеет ли ИП право вычета по онлайн кассе. (Розничная торговля)

Здравствуйте Адиля, В соответствии с законом от 27.11.2017 № 349-ФЗ ИП имеет право на вычет по онлайн-кассе. Подробнее вы можете узнать на сайте ИФНС

Зравствуйте. 1. ИП был на ЕНВД до 01.07.2018 и кассу приобрели и зарегистрировали до 01.07, с 01.07.2018 перешли на усн. в декларации за 2 квартал не учли затраты на приобретения кассы. Возможно ли подать уточненную декларацию за 2кв?

2. ИП на ЕНВД до 01.07.2018 и кассу приобрели и зарегистрировали до 01.07. в декларации за 2кв и 3кв не учли затраты на приобретения кассы. Можно ли их учесть в декларации за 4кв.?

Добрый день! 1) Да, Вы можете подать уточненную декларацию за 2 кв.; 2) Да, Вы можете учесть покупку онлайн кассы в декларации за 4 кв.

Добрый день! ИП на ЕНВД без работнико. Планируем поставить онлайн-кассу в августе. В сентября возьмем на работу одного работника. Будем ли мы иметь право на налоговый вычет за приобретение онлайн-кассы?

Валерий,

Вы будете иметь право на налоговый вычет в связи с приобретением онлайн-кассы, в августе.

Вычет должен сохраниться и после заключения трудового договора с работником, но данный вопрос лучше уточнить в ФНС.

Добрый день! ИП на ЕНВД (розничная торговля, общепит) имеет работников, зарегистрировано 4 ККТ до 01.07.2018 (вычет на приобретение ККТ должен составить 4*18000=72000 руб.). Сумма ЕНВД за квартал с учетом вычета на страховые взносы составила 11000 руб., соответственно за 3 квартала 2018 вычет будет использован в сумме 33000 руб. Можно ли использовать остаток вычета в 2019 году?

Как известно вычет можно получить лишь за этот год (2018). Данный вопрос Вам лучше уточнить в ФНС.

если я купила кассу 26 июня 2018 а регистрация прошла 5 июля 2018 мне положен налоговый вычет,

Анастасия,

Вы не уточнили кем являетесь, и на какой системе налогообложения. Если Вы ИП на ЕНВД, без сотрудников и касса поставлена на учет в ФНС до июля 2019 года, вам положен вычет. Данный вопрос лучше уточнить в ФНС.

Подскажите, если сумма налога меньше суммы затрат на ккт, какое значение писать в пояснительной записке, каждый квартал заполнять её заново и указывать сумму налога, подлежащего к списанию или достаточно заявить один раз и дальше просто указывать налог к уменьшению, пока не будет исчерпана сумма этой льготы?

Маргарита,

Данный вопрос лучше уточнить в ФНС.

Здравствуйте, подскажите пожалуйста, сможем ли мы уменьшить налог по ЕНВД ИП, если касса была приобретена и поставлена на учет во втором квартале (29.06.18), когда ИП был еще на УСН, а с 01.07.2018 встал на учет как плательщик ЕНВД?

Елена,

Данный вопрос Вам лучше уточнить в ФНС.

Здравствуйте.Подскажите можно ли учесть расходы по первой онлайн-кассе которая используется в ЕНВД для уменьшения налога по ЕНВД и расходы по 2-ой кассе которая используется в ПСН для уменьшения налога по патенту? ИП розничная торговля, применяется ЕНВД и ПСН одновременно.Спасибо

Ирина,

Данный вопрос лучше уточнить в ФНС.

Добрый день.

ИП на ЕНВД (розничная торговля напольными покрытиями), торговые точки находятся в разных муниципальных образованиях. Подскажите, пожалуйста, уменьшать ЕНВД. уплачиваемый в разные налоговые, мы должны в зависимости от сумм, которые потратили на покупку ККМ для работы в данном муниципальном образовании (т.е., если я для работы в Волгограде приобрела ККМ за 18000 руб., то и ЕНВД исчисленный к уплате в ИФНС по г. Волгограду уменьшаю на 18000 руб., а для работы в Костроме, приобрела ККМ за 15000 руб., то и ЕНВД, уплачиваемый в ИФНС по г. Костроме уменьшаю на 15000 руб.)?

Анна,

предполагаем, что да.

Но с учетом того, что практики по получению данного вычета и разъяснений от контролирующих органов по оформлению данной льготы ещё мало, рекомендуем сделать соответствующий официальный запрос в ФНС, в котором точно пояснить свою ситуацию, и далее действовать в соответствии с полученным официальным письменным ответом из ФНС.