Индивидуальные предприниматели на ПСН, несмотря на пока еще актуальную отсрочку по применению онлайн-касс, вправе обзавестись инновационными кассовыми устройствами и, вместе с тем, сделать это с минимальной финансовой нагрузкой — благодаря возможности применения специального налогового вычета. Регулирующее ведомство — ФНС, несколько изменило порядок пользования данной привилегией, стандартизировав часть документооборота между ведомством и налогоплательщиком.

В чем суть новшества: письмо ФНС от 04.04.2018 № СД-4-3/6343@

В соответствии со ст. 346.51 НК РФ индивидуальные предприниматели на ПСН вправе уменьшать исчисленный налог (плату за патент) на сумму расходов, связанных с приобретением онлайн-касс - в случае, если такие расходы совершены в периоды, обозначенные в указанной статье Налогового Кодекса. А именно — с 01.02.2017 года до 01.07.2019 года (если у ИП нет работников) или с 01.02.2017 года до 01.07.2018 года (если у ИП есть работники).

Вычет можно применить по любому количеству патентов. То есть, сначала «закрывается» один патент, а если образуется «неиспользованный остаток» по расходам на онлайн-кассу, то он переносится на другие патенты.

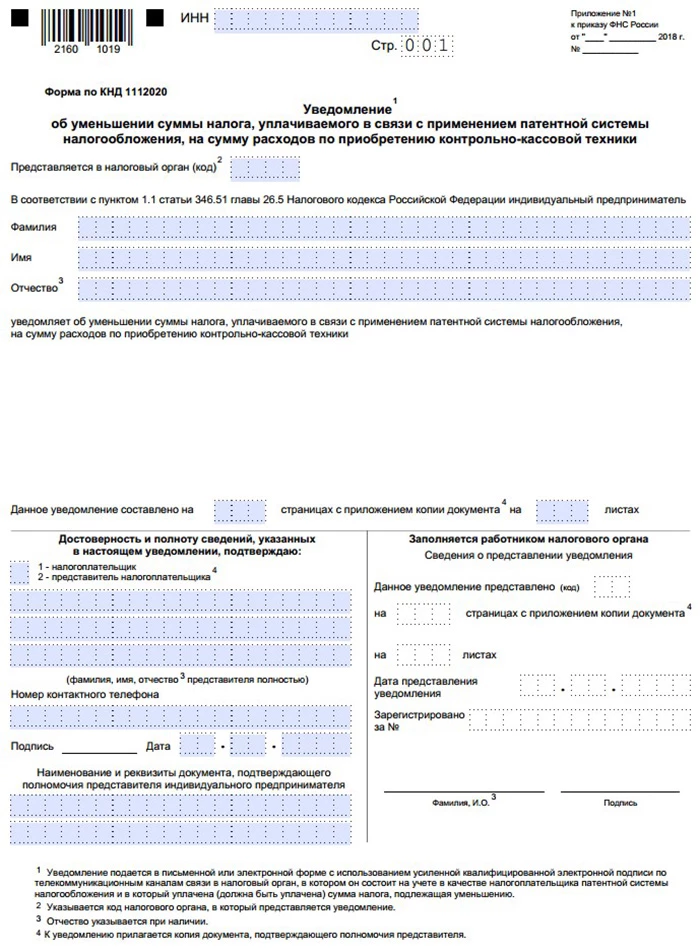

Для пользования правом на вычет ИП на ПСН должны направить в ФНС уведомление. До недавнего времени оно подлежало составлению в свободной форме. Но ФНС решила стандартизировать данную процедуру — утвердив в письме от 04.04.2018 № СД-4-3/6343 унифицированную форму соответствующего уведомления.

Рассмотрим его структуру подробнее.

Форма уведомления о вычете за онлайн-кассу для ИП на ПСН: структура документа

В уведомлении последовательно отражаются:

- На Титульном листе:

- ФИО предпринимателя;

- количество листов уведомления, приложений к нему (которыми могут быть документы, подтверждающие расходы на онлайн-кассу и удостоверяющие то, когда ККТ были зарегистрированы).

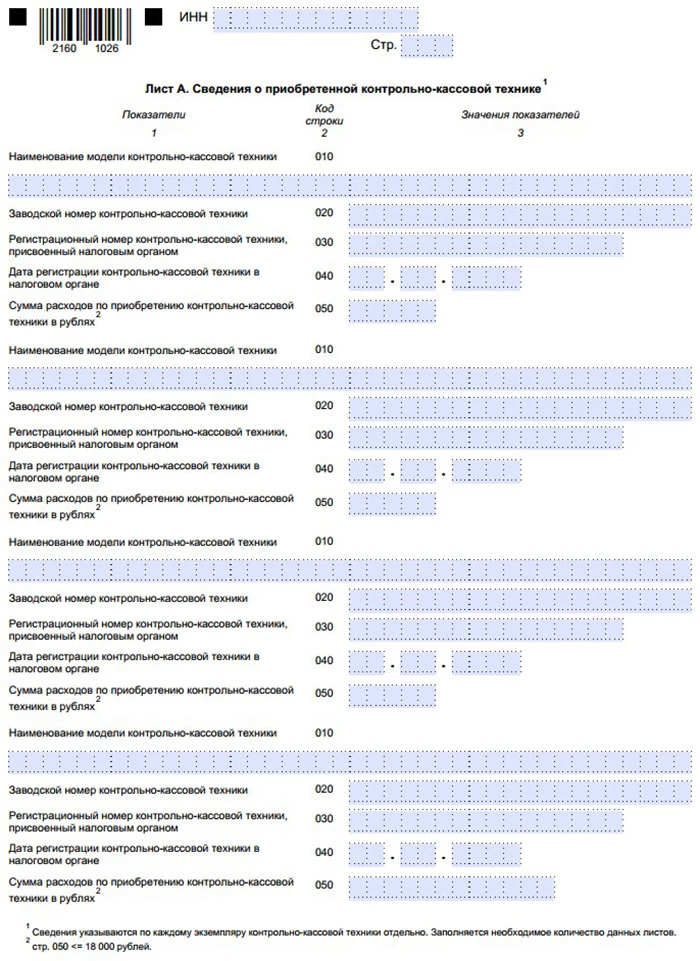

- На Листе А — сведения о купленных онлайн-кассах.

А именно:

- наименование каждого устройства;

- заводской номер;

- регистрационный номер, выданный ФНС;

- сумма в уменьшение ПСН (не более 18 000 рублей расходов на каждое устройство).

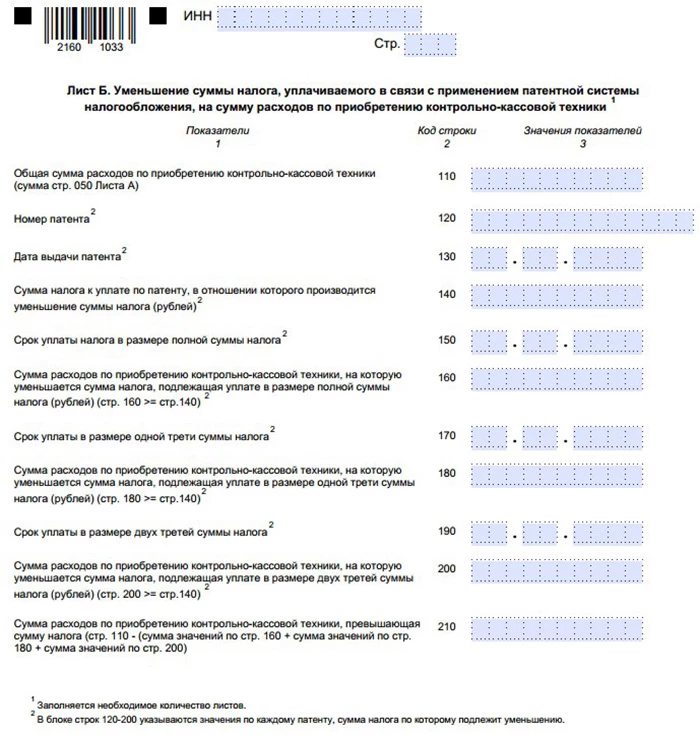

- На Листе Б — детализация сведений об уменьшении ПСН на расходы, связанные с покупкой онлайн-кассы.

А именно:

- общая величина всех расходов на купленные онлайн-кассы;

- номер патента, дата его выдачи;

- стоимость патента, по которому применяется вычет;

- срок уплаты налога по патенту;

- сумма расходов на покупку ККТ, которые направляются на уменьшение стоимости патента;

- срок уплаты 1/3 от исчисленного патента и сумма расходов на покупку онлайн-кассы, за счет которых компенсируется данный платеж;

- срок перечисления оставшихся 2/3 от стоимости патента и сумма расходов на приобретение ККТ, за счет которых компенсируется платеж;

- сумма расходов на покупку онлайн-касс, превышающая исчисленный налог по патенту.

Сведения приводятся в соотнесении с каждым отдельно взятым патентом. То есть — на каждый составляется отдельный экземпляр Листа Б. При этом, при наличии остатка по сумме расходов — если она больше стоимости всех патентов, величина данного остатка фиксируется только на последнем экземпляре Листа Б. На предыдущих ставятся прочерки.

Скачать форму уведомления о вычете за онлайн-кассу для ИП на патенте можно ЗДЕСЬ (файл PDF).

Отметим, что в расходы, на основании которых применяется рассматриваемый вычет, кроме стоимости онлайн-кассы, также включаются:

- стоимость кассового ПО;

- стоимость фискального накопителя;

- стоимость услуг специалистов, которые осуществляли платную настройку онлайн-кассы.

Кроме того, Минфин в письме от 13.08.2018 № 03-11-09/15275 указывает, что в расходы можно включить стоимость услуг операторов фискальных данных, поскольку обращение к ним хозяйствующего субъекта обусловлено необходимостью обеспечения соответствия его кассовой инфраструктуры требованиям Закона № 54-ФЗ.

Отметим, что несмотря на наличие унифицированной формы, ИП, тем не менее, вправе направлять в ФНС уведомления на вычет по расходам на покупку ККТ, составленные в свободной форме. Но при применении рассматриваемого стандартизованного документа сведет к минимуму вероятность появления сложностей с получением вычета, поскольку у ФНС в распоряжении будет вся необходимая информация от хозяйствующего субъекта, претендующего на получение вычета.

Да в общем-то там не сложно это все оформить. Мне конечно проще, я в прошлом бухгалтерией занималась. Но и не профессионалы тоже разберутся.

По стандартам уже давно все оформляется. Образцы обновленные вывешены и на стендах, и на сайте ФНС. Там ничего сложного нет. Я сам все подготовил. Бухгалтеров напрягать не стал, они и так сейчас мне документация обновляют в связи с кассами.

ИП, применяющие патент, заявляют о вычете по рекомендуемой форме уведомления, приведенной в Письме ФНС от 04.04.2018 №СД-4-3/6343@.

Такое уведомление содержит три листа:

— титульный — ФИО, ИНН, код налогового органа;

— Лист А — данные кассы (модель, номер, регистрационный номер из налоговой, дату проведение регистрации, сумму трат;

— Лист Б — общая сумма расходов, сведения о патенте, стоимость которого сокращается по причине таких расходов, налоговые суммы налога и сроки отчислений.

Цифра расходов на кассу прописывается по коду строки 050 листа А.

Вычет получает ИП, насколько мне известно, значит и оформлять все бумаги ему. У нас этим бухгалтер занималась, там ничего сложного нет, все формы и образцы есть в интернете в открытом доступе.

Обратите внимание, кто вычетами заниматься будет. Подготовили заявление на вычет, отправили в налоговую, оказывается оно теперь по стандарту определённому должно оформляться.