ФНС России внесла коррективы в форматы фискальных данных. Поправки затронули реквизиты чека, связанные с маркированной продукцией, суммами и ставками НДС. Также в 2020 году изменились чеки ККТ при УСН и бланки строгой отчетности.

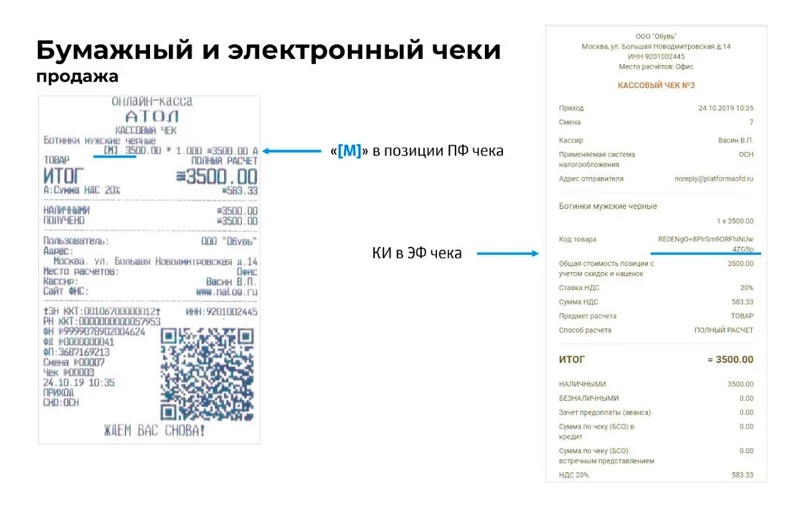

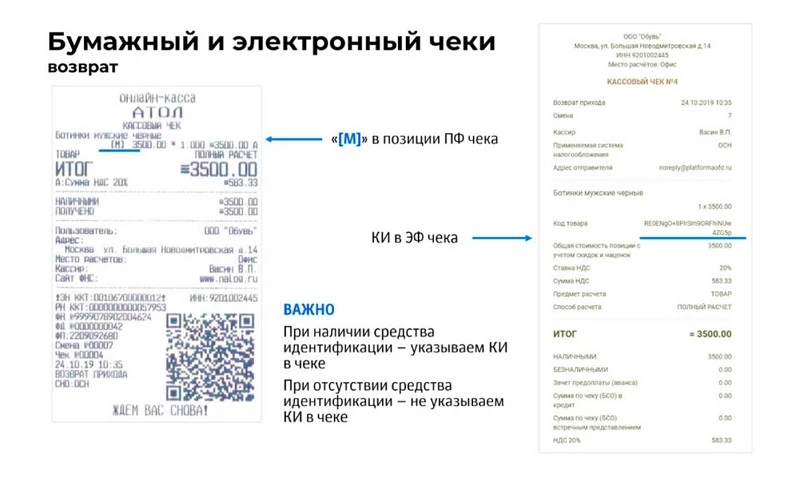

С 1 марта ФНС обязует всех продавцов маркированной продукции печатать чеки с новым реквизитом «Код товара». Приказ ведомства от 29.08.2019 уточняет, что тег 1162 необходим в чеке как при продаже, так и при возврате товара, подлежащего обязательной маркировке.

Бумажный бланк строгой отчетности должен содержать метку [M], обозначающую маркированный товар, а электронный – его префикс и идентификационный код. На цифровом чеке с тегом 1162 указывается формат штрихкода: Data Matrix, PDF417 (ЕГАИС) или иной (см. Таблицу 50 Приложения 2 к Приказу № 229).

Кассовые чеки для УСН и ЕНВД изменились не только при работе с системой маркировки: с 1 февраля на экране вендингового автомата должен отображаться QR-код – в этом случае выдача клиенту бумажного бланка строгой отчетности становится необязательной, а онлайн-кассу владелец АУС сможет применять вне места расчета.

Как изменились чеки ККТ при УСН

Коррективы коснулись и реквизита «признак предмета расчета». Тег 1212 в бумажный чек не добавляется, но должен быть включен в цифровой. Если налогоплательщик получил внереализационный доход, выбирается значение «15». По уточняющему тегу 1030 нужно указывать только «Внереализационный доход» – вид уточнять не нужно.

Если в кассовом чеке отражаются расходы, уменьшающие сумму единого налога, налогоплательщики, находящиеся на УСН «Доходы», должны указывать значение «16» только в двух случаях: при взносах по договорам ДМС, заключенным с работниками, и при расходах на пособия по временной нетрудоспособности за период, оплачиваемый работодателем (см. п. 9 Приказа № 434). При УСН «Доходы минус расходы», для учета в чеках расходов, следует использовать новое значение Тега 1212 – «20».

Предположительно, чеки ККТ при УСН изменились из-за предстоящего введения специального режима «УСН-онлайн».

С 1 марта в бумажных бланках строгой отчетности при расчетах с физическим лицом допускается отсутствие касающихся НДС Тегов 1102-1107. Но для цифрового чека, направляемого ОФД, порядок оформления остается прежним.

С прочими изменениями реквизитов кассового чека можно ознакомиться в Приказе ФНС №ММВ-7-20/434@.

Напоминаем, что для обеспечения возможности распечатки онлайн-кассой чека с новыми реквизитами, пользователям потребуется обновить товароучетную и внутреннюю кассовую программы.