Любому участнику правоотношений, находящихся в юрисдикции Федерального закона 54-ФЗ, полезно знать о назначении реестра экспертных организаций, которые учреждаются в соответствии с данным законом. Изучим его специфику, а также особенности деятельности таких организаций подробнее.

Что представляют собой экспертные организации по 54-ФЗ

Закон № 54-ФЗ, в соответствии с которым с 1 июля 2017 года российские торговые предприятия осуществляют переход на онлайн-кассы, регламентирует взаимодействие:

- производителей контрольно-кассовой техники;

- операторов фискальных данных (ОФД);

- пользователей ККТ и услуг ОФД (то есть, организаций и предпринимателей, которые обязаны перейти на онлайн-кассы).

Главный элемент указанного взаимодействия — фискализация торговых операций. Она представляет собой технологически весьма сложную процедуру. Ее осуществление требует применения устройств, программных стандартов и правовых процедур, сводящих к минимуму различные ошибки и нестыковки при взаимодействии субъектов фискализации.

Поэтому, в целях повышения эффективности указанного взаимодействия может быть целесообразно привлечение квалифицированных экспертов. Закон № 54-ФЗ на практике учитывает эту особенность и регламентирует деятельность данных экспертов в контексте правоотношений, связанных с применением онлайн-касс.

В соответствии с пунктом 2 статьи 3 Закона № 54-ФЗ, регулирующего применение онлайн-касс с июля 2017 года, включение той или иной модели ККТ в государственный реестр кассовых устройств (только те ККТ, что находятся в соответствующем реестре, можно легально использовать) возможно только при условии выдачи производителю кассового аппарата экспертного заключения — о соответствии устройства требованиям законодательства РФ. То есть — подтверждающего приспособленность устройства к полноценному осуществлению фискальных процедур.

Проверка кассовой техники на предмет соответствия требованиям законодательства — не единственная компетенция экспертных организаций, которые учреждаются на основании положений Закона № 54-ФЗ. Такие организации также занимаются технической экспертизой инфраструктуры операторов фискальных данных — фирм, которые являются посредниками между торговыми предприятиями (отправителями сведений о платежах), ФНС (получателем сведений о платежах) и покупателями (которым продавцы с помощью онлайн-касс должны направлять электронные чеки).

Таким образом, экспертные организации в контексте Закона № 54-ФЗ — это фирмы, которые уполномочены:

- оценивать характеристики ККТ, поставляемой на российский рынок, на предмет соответствия различным стандартам и требованиям;

- оценивать качество инфраструктуры ОФД — аналогично, на предмет соответствия требованиям, установленным в нормативных актах.

Только при условии успешного прохождения кассовым аппаратом экспертизы производитель ККТ сможет продавать российским торговым предприятиям выпускаемые девайсы, а ОФД — оказывать услуги по обеспечению обмена данными между участниками правоотношений, которые выстраиваются в соответствии с Законом № 54-ФЗ.

Производитель контрольно-кассовой техники, желающий продавать свои разработки на российском рынке, обязан, как мы отметили выше, обеспечить включение выпускаемого аппарата в государственный реестр. В этих целях производитель направляет в уполномоченный государственный орган сведения по перечню, установленному законом. Среди них — результаты экспертизы ККТ, проведенной специализированной организацией.

В свою очередь, если та или иная фирма желает стать оператором фискальных данных, то должна направить в компетентный государственный орган заявление в установленном формате, в котором отражаются сведения об экспертном заключении касательно соответствия инфраструктуры соискателя на статус ОФД требованиям законодательства России.

Таким образом, как производители ККТ, так и фирмы, которые желают стать операторами фискальных данных, должны пройти экспертизу, а ее результаты — отразить в документации, подаваемой при получении статуса официального поставщика онлайн-касс и услуг по обеспечению обмена платежными данными.

В свою очередь, торговая организация, принимая решение о покупке ККТ или обращении за услугами к ОФД, должна убедиться в том, что приобретаемый кассовый аппарат и ОФД, с которым предполагается заключение договора, включен в государственный реестр (то есть, прошли экспертизу в порядке, установленном законом).

Но, нужно отметить, что те устройства, что не включены в соответствующий реестр, практически недоступны на российском рынке (за исключением случайно ввезенных из-за рубежа при том, что такие девайсы, скорее всего, попросту не будут работать на основе российских стандартов). ОФД, не включенные в реестр, и вовсе не могут выходить на рынок РФ.

Работа экспертных организаций в определенной степени связана также с деятельностью производителей фискальных накопителей — ключевых технологических компонентов онлайн-касс. Дело в том, что только при условии полной совместимости ККТ и разрешенных к использованию на российском рынке фискальных накопителей производителю ККТ будет выдано одобрение на продажу своих устройств.

Эксперты в контексте положений Закона № 54-ФЗ не выполняют функций, связанных с оценкой работоспособности, собственно, фискальных накопителей — этим занимаются иные уполномоченные структуры. Однако, уровень вовлеченности экспертов таких организаций в технические нюансы, характеризующие работу фискальных накопителей, может быть на практике достаточно глубоким.

В отношении экспертных организаций законодательство также устанавливает ряд строгих требований. Понятно, что не каждый желающий обладает необходимыми компетенциями в сфере оценки функционала онлайн-касс. Но если фирма такими компетенциями обладает и соответствует необходимым требованиям — ее такой статус должен отражаться в специальном реестре.

Изучим его особенности подробнее.

Реестр экспертных организаций на сайте налоговой службы РФ

Для того, чтобы получить статус экспертной организации и попасть в соответствующий реестр, согласно п.3 ст.3.1 54-ФЗ фирма-претендент на соответствующий статус отправляет в уполномоченный государственный орган следующие сведения:

- наименование фирмы, ее ИНН;

- ФИО экспертов;

- показатели общей численности сотрудников фирмы;

- названия и реквизиты документов, которые удостоверяют соответствие организации законодательным требованиям (фактически, подтверждают ее компетенцию в части оценки функционала онлайн-касс и инфраструктуры ОФД);

- оригиналы данных документов.

Рассмотрев указанные сведения в течение 30 дней, уполномоченный государственный орган принимает решение о включении фирмы в такой реестр или отказывает ей в этом с указанием мотивировки (например, если у проверяющих возникли вопросы по комплектности предоставленных заявителем документов).

Но о каких требованиях к фирме, претендующей на получение статуса экспертной организации по Закону № 54-ФЗ, идет речь?

Их перечень приведен в п.6 ст.3.1 самого закона. Фирма-претендент на такой статус должна:

- иметь в своем штате не менее 2 специалистов, которые имеют квалификацию, достаточную для того, чтобы считаться экспертами в области оценки ККТ и ОФД;

- иметь чистые активы в величине 10 млн. рублей и более;

- обеспечивать конфиденциальность данных, которые получаются в ходе проведения экспертизы, а также применять соответствующие данные исключительно в установленных целях;

- иметь возможность выдавать технические заключения о ККТ и инфраструктуре ОФД после проведения экспертизы;

- осуществлять обмен документами с государственными и иными структурами в порядке, установленном законодательством.

В ряде случаев экспертная организация может быть исключена из реестра. А именно:

- по своей инициативе — подав заявление в государственный орган;

- по причине несоответствия деятельности требованиям законодательства России;

- по причине выдачи ложного заключения при проверке ККТ или ОФД.

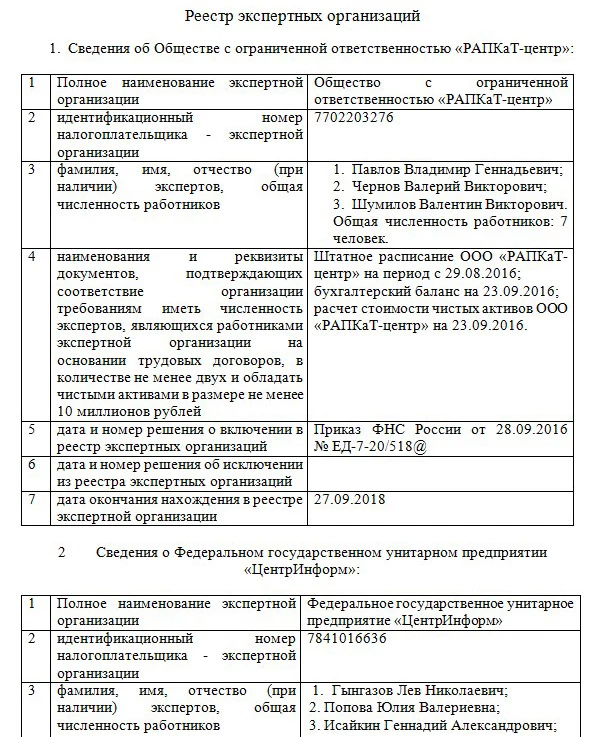

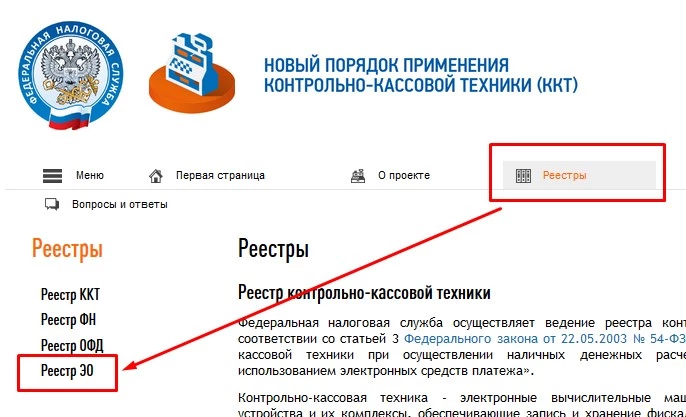

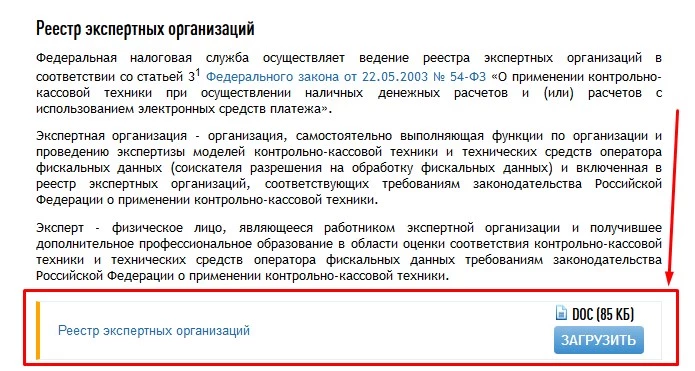

Реестр, в котором приведены сведения об экспертных организациях по Закону № 54-ФЗ, доступен на сайте ФНС РФ.

Фирма, подтвердившая такой статус, включается в государственный реестр на 2 года. Не ранее, чем за 30 дней до истечения срока включения в реестр, она вправе подать в компетентный государственный орган заявление о пролонгации своего статуса. В этих целях фирме нужно направить в соответствующий орган те же сведения, что требуются при получении статуса экспертной организации и первичном включении хозяйствующего субъекта в реестр.

Таким образом, соответствующий статус необходимо регулярно (раз в 2 года) подтверждать.

Итак, главная компетенция организаций, о которых идет речь — экспертиза ККТ и инфраструктуры ОФД. Изучим то, какие нюансы характеризуют данные ключевые направления деятельности таких организаций.

Нюансы их работы

Главная задача экспертных организаций, учреждаемых в соответствии с Законом № 54-ФЗ — обеспечить независимую, объективную оценку качества функционала контрольно-кассовой техники, поставляемой на российский рынок, а также инфраструктуры ОФД, которые выполняют ключевую функцию при обеспечении передачи данных торговыми предприятиями с помощью онлайн-касс.

Поэтому, одно из главных условий соответствующей законодательству, и в то же время эффективной работы экспертных организаций — проведение работы специалистами, не имеющими отношения к разработке касс (проверяемых моделей ККТ) или инфраструктуры ОФД (проверяемых организаций).

При этом, законодательство не конкретизирует, в чем именно участие экспертов в разработке проверяемых ими же решений может заключаться. Но это может быть, к примеру, опыт работы в фирме, занимающейся созданием кассовых аппаратов, выполнение тех или иных подрядных функций, передача технической документации и т. д.

Собственно, экспертиза ККТ и инфраструктуры ОФД проводится в течение 2 месяцев с момента подачи в экспертные организации документации от производителей ККТ и, соответственно, ОФД. Оценку функционала кассовых машин и решений ОФД должны проводить не менее 2 экспертов. В процессе данной оценки осуществляется проверка:

- взаимодействия кассового аппарата с техническими средствами ОФД;

- совместимости ККТ с фискальными накопителями, которые разрешены к использованию на российском рынке;

- взаимодействия инфраструктуры ОФД с кассовой техникой и накопителями, которые разрешены к использованию.

Таким образом, все типы проверок, осуществляемых экспертными организациями, тесно связаны между собой. Тот факт, что ККТ хорошо работает с фискальными накопителями, на практике не будет ничего значить, если устройство будет передавать данные в ОФД со сбоями или ошибками.

При этом, одна из задач таких экспертиз — корректно установить при тестировании соответствующего взаимодействия «виновную сторону», ту, которой предстоит внести существенные исправления в структуру разрабатываемых решений. Производитель ККТ, которая оказалась не способна передать те или иные фискальные данные в ОФД, не всегда может оказаться ответственен за такие сбои, поскольку проблемы могут быть на стороне ОФД — и наоборот.

По завершении работы, связанной с тестированием функций ККТ и инфраструктуры ОФД, специалисты издают экспертное заключение, в котором отражаются следующие сведения:

- название экспертной организации, ее ИНН;

- название и ИНН производителя ККТ или ОФД — смотря что было протестировано;

- название модели кассового аппарата или компонента инфраструктуры ОФД, которые были протестированы;

- адрес офиса ОФД;

- выводы о том, соответствуют ли протестированные модели кассовой техники и компоненты инфраструктуры ОФД требованиям законодательства РФ (если потребуется — с дополнительными разъяснениями, например, касательно наличия положительных результатов предыдущих проверок работы ККТ или ОФД теми или иными государственными органами);

- дату выдачи документа.

На основании такого заключения производитель контрольно-кассовой техники или оператор фискальных данных включаются в государственные реестры и могут, таким образом, легально осуществлять деятельность по поставкам своих товаров и услуг на территории России.

Резюме

Итак, экспертные организации в контексте положений Закона № 54-ФЗ, который регулирует применение онлайн-касс — это структуры, которые:

- тестируют и одобряют (либо не одобряют) модели кассовой техники, которую производители собираются продавать российским торговым предприятиям;

- тестируют инфраструктуру фирм, собирающихся стать операторами фискальных данных.

В обоих случаях при успешном прохождении экспертного теста производитель ККТ получает возможность включить свое решение в государственный реестр разрешенных к применению в торговле устройств, а ОФД — попасть в реестр операторов, к которым торговые бизнесы могут обращаться за оказанием услуг по обеспечению передачи платежных данных в ФНС, а электронных чеков — покупателям.

Существует и отдельный реестр, собственно, экспертных организаций. Включение в него — главный критерий, в свою очередь, легального ведения деятельности фирмой, оказывающей экспертные услуги по оценке функционала ККТ и инфраструктуры ОФД.

У нас район отдалённый, село за 100 км.от Астрахани, официально мы конечно посёлок городского типа, но цивилизация хромает. Обращались в налоговую по поводу экспертных организаций, уточняли, где и кем они у нас формируются. Удивить вас? — в налоговой НИЧЕГО ОБ ЭТОМ НЕ ЗНАЮТ. Как так? Эти организации что что не везде формируются?

Могу ли я как предприниматель обратиться в экспертную организацию с претензией к моему ОФД. Подобную претензию уже направляли в сам ОФд, там ответ короткий — мы работаем над устранением недостатков, если вас не устраивает, можем расторгнуть договор. То есть намека что они будут отвечать по заслугам нет. Я же предполагаю что если введение касс обязательным становится, то и ОФД должны исправно выполнять свою работу. Тем более что ОД это по сути посредник между нами и банками, а вообще практики сотрудничества напрямую нет?

Экспертные организации ведут контроль только над производителями касс и ОФД? Или ещё и внедрение касс и пользователей ими тоже контролируют? И есть ли вообще уже такая организация, которая в любой момент может нас проверить на наличие кассы? Какие при этом документы эксперты запрашивают?

Милена, в любой момент проверить наличие онлайн-кассы может ФНС. Это, конечно, не экспертный, а контролирующий орган, зато с полномочиями налагать штрафы. Эксперты выдают заключение о соответствии онлайн-кассы требованиям законодательства РФ для включения модели ККТ в госреестр кассовых устройств. Эксперты оценивают и качество услуг, поставляемых ОФД, на предмет соответствия требованиям, установленным в нормативных актах. Установку онлайн-касс и своевременную передачу чеков контролирует ФНС. Специально эксперты не запрашивают документы. Но когда производитель желает включить онлайн-кассу в реестр, то он самостоятельно предоставляет пакет документов для рассмотрения и оценки экспертной организацией.