Новая редакция федерального закона №54-ФЗ от 15.07.2016 года (как впрочем, и прежняя его редакция) обязывает все организации и предпринимателей применять контрольно-кассовую технику на территории всей РФ при осуществлении расчетов наличными и (или) электронными средствами платежа. Кроме тех исключений, которые поименованы в самом законе.

Однако в связи с применением этой новой редакции возникает множество вопросов, в числе которых порядок применения ККТ в случае внесения авансовых платежей (предоплаты) за товар.

Нужно ли пробивать кассовый чек, если клиент вносит предоплату (аванс) за товар?

Прежде всего, статьей 487 Гражданского Кодекса РФ предусмотрена возможность внесения предварительной оплаты по любому договору купли-продажи. Таким образом, предоплата (или аванс) может быть совершена, в том числе и для целей договора розничной купли-продажи.

И для реализации подобных расчетов новая редакция №54-ФЗ не предусматривает в случае наличия обязанности применения ККТ льготных исключений.

Иными словами:

- на основании п.1 статьи 1.2 новой редакции №54-ФЗ кассовая техника должна применяться на всей территории РФ. Данное требование распространяется на любые организации и предпринимателей, кроме тех случаев, когда сам №54-ФЗ предусматривает исключения (в соответствии с его статьей 2);

- обязанность применять ККТ касается только наличных денежных расчетов и (или) расчетов с помощью электронных средств платежа. Причем, сами расчеты должны производиться только в валюте РФ – в рублях. Что касается расчетов в иностранной валюте, то на основании статьи 14 федерального закона РФ №173-ФЗ от 10.12.2003г. «О валютном регулировании и валютном контроле» валютные операции совершаются только в безналичной форме за некоторыми исключениями, которые указаны также в статье 14 этого же закона;

- новая редакция №54-ФЗ (статья 1.1) уточняет, при осуществлении каких именно расчетов должна всегда использоваться контрольно-кассовая техника, - в частности, за продаваемые товары, выполняемые работы и оказываемые услуги. Исключая отдельные случаи, при которых применение ККТ не требуется;

- кроме того,новая редакция №54-ФЗ четко указывает на наличие исключений, для которых предусмотрено право не применять ККТ, - через статью 2 закона. И в этой статье не поименована возможность не пробивать кассовый чек в случае внесения предоплаты (аванса).

Таким образом, пробивать кассовый чек нужно вне зависимости от того, принимается ли оплата в качестве аванса (либо предоплаты) или она вносится в полном объеме после фактического оказания услуги, выполнения работы или при получении товара (Письмо ФНС РФ от 11.11.2016 г. № АС-4-20/21345@).

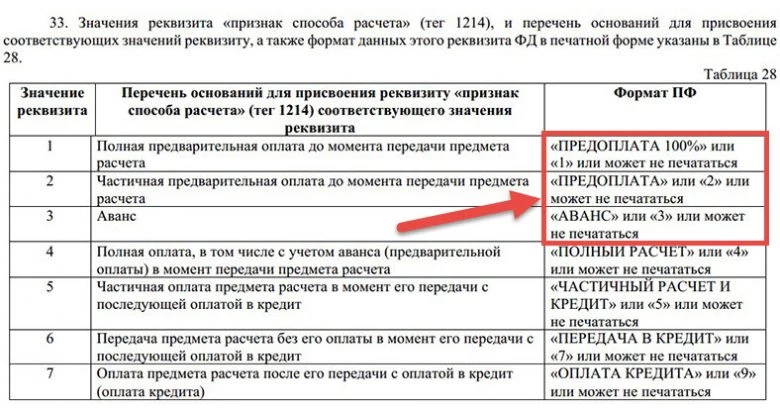

Однако возникает вопрос: а как быть с кассовым чеком? Ведь при переходе на онлайн-кассы с 2017 года содержание этого документа серьезно меняется. И среди новых его реквизитов есть «Признак расчета» (п.1 статьи 4.7 новой редакции закона №54-ФЗ). Данный реквизит обозначает статус операции по производимому расчету:

- «приход» – это поступление денежных средств от клиента;

- «возвращение прихода» – это возврат средств, ранее полученных от клиента;

- «расход» - это операция по выдаче денег клиенту;

- «возврат расхода» – это получение средств от клиента, выданных ранее ему.

Но какой должен стоять «Признак расчета» при получении денег от покупателя в виде предоплаты либо аванса? На этот счет у ФНС РФ есть ответ, которого еще пока нет в самом законе №54-ФЗ!

Каким должен быть кассовый чек при получении аванса (предоплаты) от клиента за товар?

Переход на онлайн-кассы в 2017 году полностью меняет кассовый чек, дополняя его большим числом реквизитов, которые перечислены в статье 4.7 новой редакции закона №54-ФЗ. Однако для целей применения ККТ в случае получения предоплаты (либо аванса) от клиента продавец оказывается перед проблемой, какой признак расчета на чеке должен стоять?

Дело в том, что предоплата (аванс) в понимании статьи 487 Гражданского Кодекса – это обязанность продавца:

- по передаче товара покупателю;

- или по возвращению денежных средств в случае отсутствии товара, за который вносился аванс (предоплата);

- и по выплате процентов, начисленных на сумму предоплаты (аванса), если этот платеж или товар не были переданы в установленный срок.

Поэтому аванс (предоплату) считать приходной операцией для цели применения онлайн-кассы не совсем корректно. В связи с этим выпущено разъясняющее письмо ФНС РФ №АС-4-20/21345@ от 11.11.2016 года (ССЫЛКА, текст в формате word), в котором объявляется об уточнении реквизита «Признак расчета» путем пополнения его таким способом оплаты, как аванс (предоплата).

Для этой цели разработан проект приказа ФНС РФ «Об утверждении форматов фискальных документов, сроках хранения реквизитов фискальных документов, дополнительных реквизитах фискальных документов, дополнительных требованиях к порядку формирования и обработки фискальных данных» (ССЫЛКА, в формате PDF).

На основании данного проекта приказа при получении от клиента денежных средств в форме предоплаты (или аванса) на кассовом чеке при его оформлении должен будет стоять признак расчета «АВАНС/ПРЕДОПЛАТА».

Но стоит заметить, что все эти сложности с авансовыми платежами коснутся с 01 февраля 2017 года не всех продавцов сразу.

Можно ли будет выдавать чек при предоплате (авансе) по старым правилам?

Статья 7 закона №290-ФЗ, который внес изменения в закон №54-ФЗ, предусматривает для обязательного перехода на онлайн-кассы поэтапность. Так, на основании п.3 данной статьи предприниматели и организации могут применять контрольно-кассовую технику, зарегистрированную до 31 января 2017 г. (включительно), в порядке, который действовал в законе №54-ФЗ до 15 июля 2016 года. Причем, указанным порядком можно пользоваться до 30 июня 2017 года (включительно).

Старый порядок применения контрольно-кассовой техники:

- Касается только наличных расчетов и (или) с помощью платежных карт.

- Позволяет работать безновая редакция №54-ФЗ.

- Разрешает применять старые контрольно-кассовые аппараты, которые не предусматривают передачу фискальных документов в налоговые органы в онлайн-режиме.

- Обязывает пробивать кассовый чек (если данная обязанность предусмотрена старой редакцией закона №54-ФЗ) при получении оплаты, в том числе и в форме предоплаты (либо аванса).

- Разрешает выдавать кассовые чеки старого образца. Иными словами, у таких чеков должны быть следующие обязательные реквизиты (на основании Постановления Правительства РФ №745 от 30.07.1993 г.):

- название предприятия (или Ф.И.О. предпринимателя с указанием его статуса) и его ИНН;

- заводской номер используемой при расчетах кассовой техники;

- порядковый номер самого чека (он присваивается автоматически);

- дата и время совершения покупки (время, указанное на кассовом чеке, не должно сильно отклоняться от реального времени – т.е. не должно превышать его на 5 минут) (Письмо ФНС РФ от 10.07.2013г. №АС-4-2/12406@);

- стоимость оплачиваемой покупки;

- признак фискального режима – на чеке он пропечатывается с указанием «ФП», и рядом или ниже указывается номер ЭКЛЗ, без которой ККТ согласно старой редакции закона №54-ФЗ не может применяться.

Кроме того, кассовый чек по старым правилам должен печататься на бумаге, и выдаваться независимо от желания клиента получить этот документ. Дополнительно на самом чеке могут быть предусмотрены и иные реквизиты. И такой порядок работы сохраняется до 01 июля 2017 года.

Т.е. до этого момента будут действовать минимум 2 вида чеков:

- кассовые чеки, отвечающие требованиям новой редакции №54-ФЗ (его статье 4.7);

- кассовые чеки, отвечающие требованиям старой редакции №54-ФЗ (Постановлению Правительства РФ №745 от 30.07.1993 г., которое отменено с 17 ноября 2016 года и не действует применительно к новой редакции №54-ФЗ).

Для обычных граждан наличие двух видов чека не составляет проблемы, в том числе и для целей защиты ими своих прав, как потребителей. А вот у организаций и предпринимателей наличие 2-х видов кассового чека может вызвать некоторые сомнения при принятии расходов, если они оплачены ими за наличный расчет и (или) с использованием электронных средств платежа.

Каким кассовым чеком можно будет подтверждать расходы с 2017 года?

Фактически, получается, что до 30 июня 2017 года (включительно) к авансовому отчету будут прикладываться два вида кассовых чеков.

Принимать или не принимать старые образцы кассовых чеков для подтверждения произведенных в 2017 году расходов – это будет решать каждый бухгалтер для себя сам.

Однако почему бы и не принимать:

- Кассовый чек – это документ, который только подтверждает применение продавцом ККТ при осуществлении наличных расчетов и (или) с помощью электронных средств платежа (для старой редакции №54-ФЗ – расчетов с помощью наличных средств и (или) платежных карт). И он не является бухгалтерским документом.

- Для целей бухгалтерского учета произведенных расходов документ должен содержать реквизиты, которые поименованы в статье 9 закона №402-ФЗ «О бухгалтерском учете». И кассовый чек старого образца не соответствует указанным требованиям, поскольку:

- как правило, не содержит в себе названия документа;

- не всегда в нем присутствует описание хозяйственной операции (например, наименования товаров);

- в нем не указываются единицы измерения (например, штуки, литры, метры и прочие единицы, предусмотренные Общероссийским классификатором единиц измерения);

- не указывается должность и Ф.И.О лица, которое ответственно за оформление или совершение операции, и не ставится его подпись.

Таким образом, обязательное наличие кассового чека для признания расходов расходами, в том числе и для целей налогообложения, довольно спорно.

Тем более, не все организации и предприниматели обязаны использовать в 2017 году в работе ККТ, а для отдельных их категорий вообще предусмотрено право перехода на онлайн-кассы только в июле 2018 года.

Поэтому если товарный чек не сопровожден кассовым чеком, то расходы можно признать. Но при условии, что сам товарный чек соответствует требованиям статьи 9 закона №402-ФЗ.

В магазине оставила предоплату наличными(требование продавца только наличными), выдал продавец товарный чек без кассового(договор не заключался), на следующий день позвонили с магазина и сказали, что товар доставлен и можно внести всю сумму и забрать товар. Но, я нашла намного дешевле и отказалась от товара. Продавец отказывается вернуть предоплату. Кто прав в этой ситуации подскажите пожалуйста

Здравствуйте! Мы можем посоветовать, какое оборудование выбрать, помочь в его настройке и вопросах автоматизации, и т. д.

В вашем случае нужна юридическая консультация. Обратитесь к специалисту по защите прав потребителей.

С трудом нашел злосчастный ответ на простой вопрос.Это похоже на статью «как забить гвоздь?», где в литрах текста описывают все виды шляпок у гвоздей и историю появления молотка в цивилизации.

У меня мелкие бытовые услуги никогда не беру предоплату, чтобы потом не возникало проблем с возвратом, так как работу совершенную над чем-то уже не воротишь, а клиент может отказаться платить и забирать вещь.

В современном мире, как по мне, проще отказаться от предоплат. Либо оплачивают сразу всё, либо не оплачивают. Возможно это применимо только ко мне как к продавцу в розницу товаров, но всё равно сложнее стало вести дела. Законы должны упрощать всё, но никак не усложнять в 100 раз, возможно просто у нашего государства есть цель потопить мелких предпринимателей.

Статья довольна старая, но до сих пор вопрос очень актуальный. Как обстоят дела с авансовыми чеками сейчас? Мы все время при работе выдавали расписку или заготовленный акт. А чаще всего покупатель оплачивал переводом сразу на счет, так удобней и чек сохраняется в истории банка. Неужели нельзя обойтись этим?

Алена, перечитайте все пункты закона. Они указаны в начале статьи. Необходимо в любом случае выдавать чек — аванс это или просто оплата. Заготовленный акт можно выдать покупателю в комплекте, это уже на ваше усмотрение.