С 1 июля 2018 года основная часть российских торговых и сервисных предприятий переходит на онлайн-кассы в обязательном порядке. За неиспользование инновационной КММ начисляется штраф. Но некоторые бизнесы попадают под исключения из этого строгого правила, и в их числе — ряд хозяйствующих субъектов на ЕНВД. Среди них — как ИП, так и юридические лица на «вмененке».

Нужна ли онлайн-касса ИП для ЕНВД в 2018 году?

Итак, с 1 июля 2018 года большинство бизнесов утратило возможность на законных основаниях не устанавливать онлайн-кассы. К числу тех, кто потерял такие преференции, относится и основная часть ИП на ЕНВД. Но для ряда категорий предпринимателей законодатель сделал исключения.

Во-первых, остаются актуальными «бессрочные отсрочки» — в виде возможности не применять онлайн-кассы до тех пор, пока иное не будет установлено законом. Эти отсрочки доступны для ИП, которые осуществляют виды деятельности, перечисленные в пункте 2 статьи 2 Закона № 54-ФЗ. В их числе:

- продажа периодических изданий;

- торговля с лотков на рынках;

- продажа мороженого, кваса, молока;

- ремонт обуви;

- сдача в аренду жилья.

Не все из указанных видов деятельности попадают под ЕНВД — нужно внимательно сравнивать полный список исключений и перечень видов деятельности на ЕНВД (утвержденный статьей 346.26 НК РФ). Точно подходят под «вмененку» приведенные выше виды торговли, ремонт обуви. Но лучше всегда запрашивать консультации в местной ИФНС, чтобы не было нареканий при проверке.

Во-вторых, на «вмененке» действует дополнительная отсрочка по установке онлайн-касс до 1 июля 2019 года. Она была инициирована в конце 2017 года (и закреплена юридически в статье 7 Закона № 290-ФЗ). Право на эту отсрочку имеют:

- ИП на ЕНВД, которые ведут бизнес в сферах общепита или розничной торговли (исключая розницу, попадающую под рассмотренные выше исключения), но при этом не имеют наемных работников.

- ИП на ЕНВД, которые ведут в бизнес в любых иных разрешенных на «вмененке» сферах деятельности, кроме общепита или розницы — вне зависимости от того, есть ли у них наемные работники или нет.

С предпринимателями мы разобрались. Сам собой возникает вопрос - нужна ли касса для ЕНВД в 2018 году юрлицу — например, ООО, столь же популярной форме бизнеса, как ИП

Нужна ли касса юрлицу для ЕНВД в 2018 году?

Основания для постоянной отсрочки применения онлайн-кассы, установленные законом для юридических лиц на ЕНВД, аналогичны тем, что определены для ИП, в части применения исключений по пункту 2 статьи 2 Закона № 54-ФЗ. Вновь смотрим поправку на вид деятельности и возможность (и целесообразность) применения «вмененки» по нему.

Что касается отсрочки до 1 июля 2019 года по Закону № 290-ФЗ, то юрлица вправе ей воспользоваться, только если осуществляют виды деятельности, не связанные с торговлей и общепитом. Есть штат или нет — без разницы.

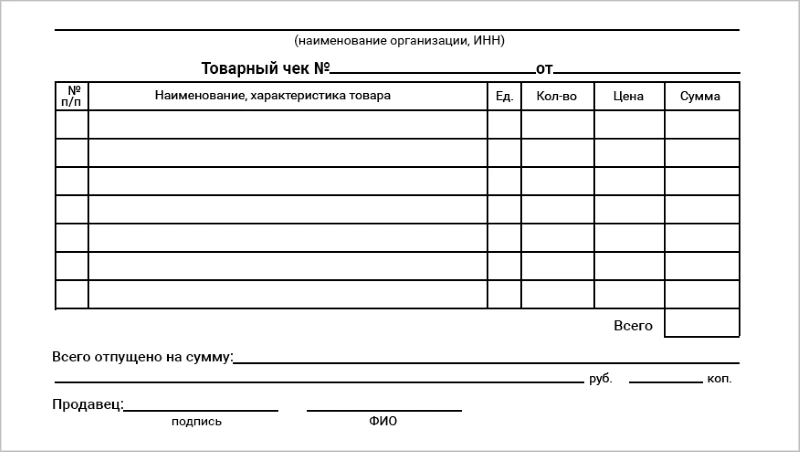

Важнейшее общее правило для всех ИП и юрлиц, пользующихся отсрочкой по Закону № 290-ФЗ: по требованию покупателей (клиентов) нужно обязательно выдавать товарные чеки. Такие чеки могут заполняться вручную либо распечатываться на чековом принтере (подобном такому устройству как Citizen CT-S310II). Товарный чек обязательно подписывается продавцом.

ЕНВД («Вмененка») — популярный налоговый режим среди предпринимателей, ведущих торговлю и оказывающих услуги за городом, в отдаленных населенных пунктах. Для них действует ряд особых условий пользования онлайн-кассами.

Нужны ли онлайн-кассы на ЕНВД «в деревне»?

Ответ на вопрос — нужна ли онлайн-касса для ЕНВД в 2018 году для хозяйствующего субъекта, который ведет торговлю за городом, зависит от того, расположен ли населенный пункт, в котором открыт магазин или осуществляется оказание услуг, «в отдаленной или труднодоступной местности». Списки таких местностей составляются региональными властями.

Если торговый объект или сервис расположены в труднодоступной местности, то онлайн-кассу на нем можно не ставить (пункт 3 статьи 2 Закона № 54-ФЗ). Но каждый покупатель (клиент) должен получать на руки чек (или иной похожий на него документ), в котором содержатся реквизиты, перечисленные в пункте 1 статьи 4.7 Закона № 54-ФЗ, то есть — реквизиты чека онлайн-кассы. На практике это значит, что нужно задействовать:

- кассовый аппарат старого образца (не зарегистрированный в ФНС), который технически приспособлен к распечатке чеков с нужной информацией;

- использовать иное печатающее решение с требуемым функционалом — как вариант, тот же чековый принтер.

Важно: распечатанный документ продавец должен обязательно подписать (как подписывается товарный чек при пользовании исключениями по ЕНВД в «городской» среде).

Если объект не относится к числу расположенных в труднодоступных местностях, то ответ на вопрос — нужна ли онлайн-касса на ЕНВД, будет совершенно аналогичным тому, который бы прозвучал в адрес обычного «городского» предпринимателя.

Но пользователь онлайн-кассы «в деревне» все же имеет ряд заметных преимуществ перед коллегами, которых не обошла стороной урбанизация. Дело в том, что пункт 7 статьи 2 Закона № 54-ФЗ содержит понятие «отдаленной от связи местности». Перечень таких местностей также устанавливают власти региона (и на знакомом нам сайте перечни, о которых идет речь, приведены).

Если ИП или юрлицо находятся в отдаленной местности, то онлайн-кассу они использовать (при отсутствии прочих исключений) обязаны, но в особом режиме — без передачи данных через интернет. То есть — без обязательного подключения к Оператору фискальных данных, что дает возможность сэкономить около 3000 рублей в год (и сопоставимую сумму, которая часто уходит на услуги специалистов по настройке онлайн-соединения).

в течение 5 минут.

Николай, ну покупатели -то может и не всегда требуют, но если чек не дать, то могут и проблемы возникнуть. У нас была подобная ситуация. Женщина купила пирог, чек не пробили ей, мы тогда без кассы работали. Да она и сама от него отказалась. В итоге пришла разбираться через пару часов, пирог попался плохого качества. Если б мы её тупо не запомнили, естественно возвращать деньги бы не стали. Тут результат того, что чек не выдан — конфликтная ситуация с покупателем.

Ни к чему хорошему эта выдача товарного чека не приведёт. Товарный чек со временем просто перестаёт терять свою значимость, он становится простой бумажкой. Поэтому я и смысла отсрочки не вижу. Иными слова отсрочка может только навредить рабочему процессу.

Получается, если я попадаю под отсрочку, то могу ограничиться выдачей товарных чеков? Что грозит если не выдавать чеки, ведь покупатель не всегда их просит. И как ведется учет товарных чеков?

Законодатель рассматривает невыдачу БСО к невыдаче фискального чека. Поэтому и ответственность аналогична и вы подпадаете под ответственность в рамках п.2 ст.1.2 54-ФЗ. Таким образом, размеры штрафов будут такими же, как и для нарушителей кассовой дисциплины в соответствии со ст.14.5 КоАП РФ.