Кассовая книга — один из ключевых документов финансового учета на многих современных предприятиях.

Для чего она нужна? Нужно ли вести кассовую книгу при использовании онлайн-кассы, кто и как это должен делать? Об этом далее в статье.

Что это такое и кто должен ее вести

Кассовая книга — документ для учета перемещения наличных денежных средств относительно кассы предприятия. То есть, в ней отражается — сколько наличности пришло в кассу, а сколько — ушло за тот или иной отчетный период. Данные сведения сопоставляются с лимитом кассы, установленным на предприятии. Если лимит превышен, то излишки должны быть переданы на хранение в банк.

При этом, слово «касса» здесь следует понимать в самом широком смысле — не как специализированный объект, где происходит прием-выдача наличных, а как любое место, где осуществляется приема-выдачи денежных средств.

Таким образом, «касса» может присутствовать не только на торговом предприятии, но и на любом другом, где есть перемещение наличных денежных средств относительно нее. Такое перемещение может отражать:

- выдачу заработной платы;

- выдачу и возврат командировочных;

- выдачу и возврат денежных средств под отчет.

Безусловно, прием денежных средств от покупателей (и выдача их им в предусмотренных законом случаях) в магазине или на сервисном предприятии — частный случай перемещения денежных средств относительно кассы.

Для ведения кассовой книги применяются вспомогательные регистры — приходные и расходные ордера. На основании сведений, отраженных в них, вносятся записи в кассовую книгу.

Отметим, что в кассовой книге могут отражаться данные и о различных денежных документах — например, талонах на топливо, питание работников, путевки и прочие документы, у которых имеется стоимостная оценка.

Обязанность по применению кассовых книг установлена только для юридических лиц. ИП вправе, но не обязаны применять документ, о котором идет речь — даже если бизнес предполагает проведение операций, при которых осуществляется перемещение денежных средств относительно «кассы» (в том числе и при розничных продажах).

Собственно, от соблюдения лимита кассы ИП также освобождены. При этом, если ИП имеет наемных работников, то рекомендуется издание им локального нормативного акта, в котором говорится о том, что лимит кассы на предприятии не применяется (как и о том, что не используется кассовая книга, ПКО и РКО). А если ИП решил вести кассовую книгу (опционально — соблюдать лимит кассы по своей инициативе), то в этих целях, в свою очередь, должны быть изданы отдельные регламенты.

Отметим, что хозяйствующие субъекты в статусе юрлиц, относящихся к малым предприятиям, вправе не вести лимит кассы, однако, от обязанности вести кассовую книгу они не освобождены.

Руководство предприятия может назначить ответственного работника, который будет обеспечивать корректность ведения кассовой книги.

Если хозяйствующий субъект обязан вести кассовую книгу, но не делает это, то ФНС при проверке может оштрафовать его на сумму 40-50 тыс. рублей (ст. 15.1 КоАП РФ).

Нужно ли вести кассовую книгу при использовании онлайн-кассы в своей деятельности?

Выше мы отметили, что слово «касса» в контексте применения кассовой книги следует понимать исключительно в широком контексте. В свою очередь, «касса» с точки зрения применения онлайн-кассы — в соответствии с Законом № 54-ФЗ, понимается в значительно более узком контексте — как специализированный объект для приема наличных денежных средств от физических лиц при продажах товаров и оказании услуг (либо для возврата им денежных средств в установленном законом порядке).

Таким образом, операции на «кассе», где используется «онлайн-касса» - это лишь частный случай хозяйственных отношений, при которых есть необходимость в ведении кассовой книги, заполнении ПКО и РКО (и, возможно, соблюдении лимита кассы). Применение или неприменение контрольно-кассовой техники здесь значения не имеет.

Поэтому, хозяйствующий субъект, использующий онлайн-кассу, обязан применять кассовую книгу, если это предписано нормативными актами, регулирующими порядок учета движения денежных средств.

Кроме того, в Законе № 54-ФЗ, который регламентирует применение онлайн-касс — инструмента фискализации, ничего не сказано о возможности неприменения кассовых книг. Поэтому, законодательные основания для отказа в использовании кассовых книг, РКО и ПКО, у пользователей онлайн-касс отсутствуют.

Таким образом, пользователи онлайн-касс — наряду с другими хозяйствующими субъектами, имеющими «кассу» как место, где осуществляется движение денежных средств (с применением кассового аппарата или без), применяют кассовые книги, если:

- Являются юридическими лицами (в том числе малыми предприятиями, которые не обязаны устанавливать лимит кассы).

- Являются ИП и приняли решение использовать кассовую книгу (наряду с лимитом кассы либо без него).

Рассмотрим подробнее, каким образом пользователь онлайн-кассы — или любой другой заинтересованный хозяйствующий субъект, должен вести кассовую книгу.

Как она ведется

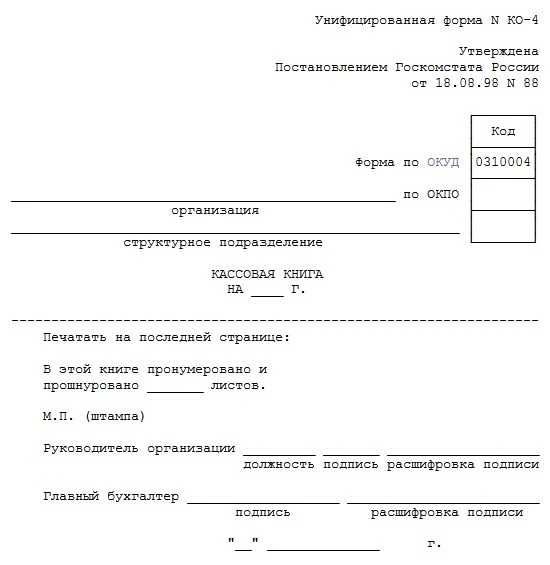

Кассовая книга, как правило, ведется по форме КО-4, которая введена в оборот Постановлением Госкомстата России от 18.08.1998 № 88. Организация, вместе с тем, вправе использовать свою форму. Ее нужно утвердить в учетной политике.

Кассовая книга может вестись в бумажном или электронном виде. Во втором случае ее заверение должно осуществляться с применением электронной подписи, оформленной надлежащим образом на лицо, ответственное за ведение кассовой книги. Книга в бумажном виде должна быть прошита и пронумерована.

Основные рекомендации по ведению кассовой книги отражены в Приказе Минфина России от 30.03.2015 № 52н. Руководитель фирмы может обязать ответственное лицо ознакомиться с данными рекомендациями перед началом выполнения обязанностей по ведению кассовой книги.

Рассматриваемый документ заполняется раз в день — причем, только за те рабочие дни, в которые на предприятии осуществлялось движение денежных средств. То есть, если на кассе платилась зарплата 2 раза в месяц, и никаких иных операций не осуществлялось — в кассовой книге за месяц будут присутствовать 2 записи.

Записи в кассовую книгу вносятся, как мы уже знаем, на основании сведений по РКО и ПКО. По завершении рабочего дня лицо, ответственное за ведение кассовой книги, отдает ее (дополнив ПКО и РКО, на основании которых вносились записи в книгу) главному бухгалтеру либо непосредственно руководителю организации. Ими кассовая книга заверяется.

При ведении книги следует разграничивать записи, отражающие движение наличных денежных средств и записи, которые отражают движение денежных документов.

Срок 5 лет касается только электронной кассовой книги, но если честно хранить все эти носители тоже напряжно. считай надо хранить сами фискальники, плюс к этому носители с кассовыми книгами. это мне отдельный сейф надо.

Мы уточняли тоже информацию в налоговой, нам тоже пояснили, что вести кассовую книгу надо в обычном режиме. То есть основанием для внесения записей в книгу служат также кассовые ордера на приход и расход, каждый из которых отражается в книге. Кроме того, остаток, показанный на конец дня, сверяется с фактическим наличием денег. Но кассовая книга может вестись и электронно. Хотелось бы уточнить, нужно ли в данном случае ее потом распечатывать , нумеровать , прошивать?

Владимир, в случае ведения кассовой книги в электроном виде, ее заверение происходит с применением электронной подписи. Электронная подпись должна быть оформлена на лицо, ответственное за ведение учетного документа. Кассовая книга, которая ведется в электронной форме, ведется на специальных носителях и ее начало датируется началом нового отчетного периода — года и хранится в течение 5 лет.

Нам говорили, что налоговая может затребовать документы в течение 10 лет… Или информация как-то поменялась? На какой закон можно опираться? Если проходит 5 лет, то носитель можно просто утилизировать?