В зависимости от цены оборудования и затрат на его установку кассовый аппарат можно принять на бухгалтерский учет в качестве МПЗ (материально-производственные запасы) или ОС (основные средства).

Но, чтобы точно понять, как учитывать новую технику, нужно разобраться в некоторых нюансах. Ниже рассмотрим все спорные вопросы, связанные с учетом ККМ. А также разберемся, насколько современные машины облегчают бухгалтерам ведение налоговой отчетности.

Учет ККМ в бухгалтерии

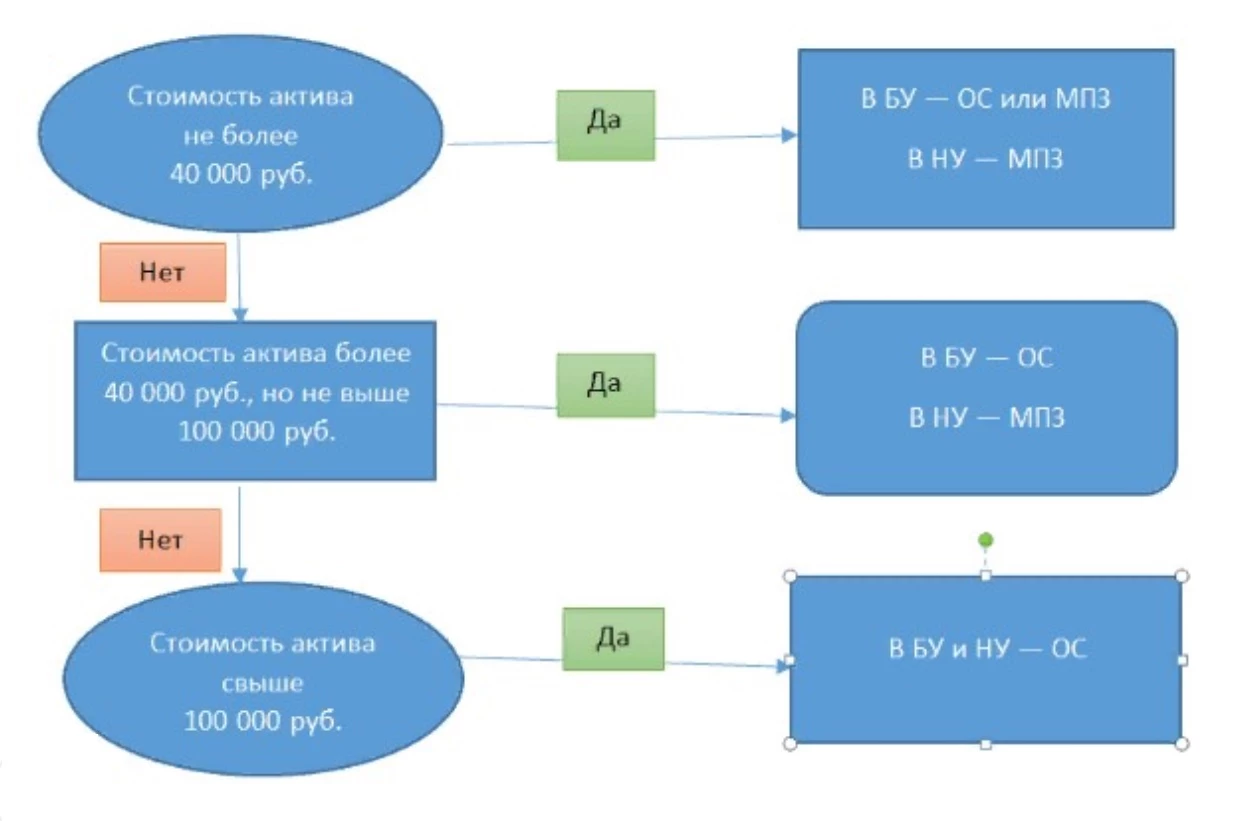

Как было сказано выше, владельцы бизнеса вправе учитывать технику в составе МПЗ или относить ее к ОС. Но как разобраться, к какой именно группе принадлежит ваше оборудование? Сначала рассмотрим схему, на которой указана установленная законом пороговая стоимость приобретенной техники.

Теперь разберем каждую из этих ценовых групп.

В соответствии с ПБУ 6/01, любая ККМ может быть поставлена на бухгалтерский учет в качестве основного средства, так как она подходит под все критерии, указанные в п. 4, ст. 1:

- используется для выполнения работ или оказания услуг, а также может применяться для управленческой деятельности на предприятиях;

- период использования подобных аппаратов превышает 12 месяцев;

- техника не покупается с целью дальнейшей перепродажи (касса приобретается не для получения прибыли);

- устройство в будущем способно принести предприятию экономические выгоды (при необходимости технику можно перепродать или сдать в аренду).

Возможность отнести кассовую машину к МПЗ устанавливается политикой предприятия. Каждая компания самостоятельно определяет нижний предел стоимости ОС (данное значение должно быть в диапазоне 0 — 40 000 ₽). Если другого не указано в вашей организации, то все, что стоит менее сорока тысяч, является МПЗ.

Но если учет ККТ в налоговом и бухгалтерском учете отличается, возникает временная разница, то есть в первом случае вся сумма списывается единовременно, а во втором — начисляется ежемесячная амортизация.

Избежать временной разницы позволяет статья 254 НК РФ, в которой указано, что вы можете самостоятельно выбрать (основываясь при этом на эксплуатационном сроке или других экономических показателях) способ списания денежных средств для имущества, не относящегося к ОС.

То есть вам заблаговременно нужно добавить в налоговую политику компании возможность растянуть по времени расходы на МПЗ, указав при этом, что данная поправка применяется к той группе продукции, цена на которую в бухучете относится к ОС.

Некоторые нюансы

Если с дорогостоящим оборудованием все предельно ясно, то недорогие аппараты вызывают вопросы. Их вроде бы и можно провести как малоценное имущество, но по всем параметрам они значительно ближе к основным средствам.

Бухгалтерский учет фискальных регистраторов, POS-терминалов, автономных аппаратов и других касс, цена которых не превышает 40 000 ₽, зависит исключительно от внутренней политики компании. Если, согласно этой политике, вы не можете принять на баланс в качестве ОС любое имущество, стоимость которого ниже установленных сорока тысяч, то даже техника, требующая особого контроля (ККМ, персональные компьютеры, ноутбуки и пр.), может быть отнесена только к МПЗ.

Если политика предприятия разрешает учитывать в составе основных средств любые устройства, вне зависимости от их стоимости, то смело относите их к счету ОС. При этом бухгалтерский учет ККМ за 30 000 ₽ ничем не будет отличаться от принятия на баланс оборудования за 60 000 ₽ или 120 000 ₽.

Проводка расходов на кассовый аппарат в бухгалтерском учете

Как было сказано выше, провести кассу в бухгалтерии можно в качестве ОС или МПЗ. Проводки при учете ККМ при этом будут отличаться.

| Название операции | Дебет (Дт) | Кредит (Кт) | ||

| МПЗ | ОС | МПЗ | ОС | |

| Расходы на покупку кассовой техники и сопутствующие затраты на ее настройку, включая установку программного обеспечения. | 10 | 08 | 60 | |

| Налог на добавленную стоимость (20% от цены купленной техники) | 19 | 60 | ||

| Перенесение излишне уплаченного НДС на следующий налоговый период (зачет НДС) | 68 | 60 | ||

| Общие затраты не введение кассы в эксплуатацию | 44 | 01 | 10 | 08 |

| Расходы на покупку кассовой техники и сопутствующие затраты на ее настройку, включая установку программного обеспечения. | 60 | 51 | ||

Все, сказанное выше, относится только к организациям на любом налоговом режиме, так как индивидуальные предприниматели по закону освобождены от обязательного ведения бухгалтерского учета.

Из чего формируется первоначальная стоимость ККМ?

Изначальные затраты на приобретение техники включают не только цену самого оборудования. Сюда входят также и сопутствующие расходы:

- стоимость доставки онлайн-кассы;

- затраты на консультацию при покупке ККТ;

- оплата услуг дистрибьютора (при наличии посреднического соглашения);

- издержки, которые несет компания при приведении ККМ в пригодное для использования состояние.

В случае с онлайн-техникой, к последнему пункту относится покупка программного обеспечения и оплата услуг по его установке и настройке.

Учет ККТ в бухгалтерском учете: расходы и поступление денег

Выше мы рассмотрели все основные проводки, связанные с приобретением техники для автоматизации бизнеса. Теперь на примере кассы, включенной в состав ОС, более детально рассмотрим, как указывать каждую из возможных статей расходов:

- Цена приобретенного оборудования — Дт-08, Кт-60.

- Программное обеспечение и затраты на его наладку — Дт-08, Кт-60 — здесь бизнесмен тратит деньги на то, чтобы довести технику до состояния, пригодного к использованию.

- Сканер штрихкодов, весы и другие периферийные устройства, которые приобретаются отдельно от основного аппарата — Дт-10, Кт-60 — нельзя включать в состав ОС, так как их можно использовать совместно с другими аппаратами.

- Начисление амортизации — Дт-20, 25, 26, 44, Кт-02 — данный пункт учитывается каждый месяц (со следующего, после начала использования аппарата).

ККТ относится к 4-й группе амортизируемого имущества и имеет срок полезного действия от пяти до семи лет. Именно в этом диапазоне и должен устанавливаться период амортизации ККТ.

Мы уже говорили о возможной временной разнице в ситуациях, когда в бухучете устройство проводится как ОС, а в налоговом — в качестве МПЗ. Еще один способ решить данную проблему учета ККМ — дополнительные проводки:

- После ввода в эксплуатацию кассовой техники, в бухгалтерской отчетности формируется проводка, отражающая отложенное налоговое обязательство (ОНО) — Дт-68, Кт-77.

- Со следующего месяца начинает начисляться амортизация. К примеру, Дт-25, Кт-02, что и вызывает временную разницу.

- Так как ранее уже было оформлено ОНО, с этого же месяца можно начать его погашение — Дт-77, Кт-68.

Одна из основных статей расходов при эксплуатации онлайн-техники — фискальные накопители (ФН). В зависимости от вида деятельности компании и от клиентопотока, кому-то приходится их менять каждые несколько месяцев, а кому-то раз в несколько лет. Но в любом случае проводка ФН будет зависеть только от выбранного ранее метода учета ККТ.

Для оборудования, которое по документам является основным средством, замена ФН приравнивается к его модернизации, поэтому соответствующие записи выглядят следующим образом:

- Расходы на новый накопитель — Дт-10, Кт-60.

- Затраты на модернизацию (с учетом цены ФН и стоимости установки элемента) — Дт-08, Кт-10.

- В связи с заменой ФН будет увеличена и ценность самого актива. Это следует отразить в карточке ОС — Дт-01, Кт-08.

Для касс, которые относятся к МПЗ, проводки будут выглядеть немного иначе:

- Приобретение накопителя — Дт-10, Кт-60.

- Списание расходов на покупку ФН — Дт-22, 44, Кт-10.

Кроме вышеуказанных проводок, использование онлайн-оборудования подразумевает и учет полученных с его помощью денежных средств:

- Оплата банковской картой — Дт-57, Кт-90.

- Возврат денег — Дт-50, 57, Кт-76, 60.

- Получение наличности — Дт-50, Кт-90.

Если ведется аналитика продаж, то оплата товаров или услуг наличными средствами записывается как Дт-62, Кт-90.

Все иные расчеты, в том числе и выдача выигрышей, оплата аренды, передача денег физ.лицу за приобретенные у него товары или выполненные работы, отображаются как Дт-76, 60, Кт-50, 51.

Преимущества от использования ККМ при ведении бухгалтерского учета

Использование нового оборудования для автоматизации бизнеса не только добавило работы бухгалтерам, но и упразднило многие унифицированные отчетные документы. Теперь предприниматели могут отказаться от актов КМ-1 — КМ-9:

- КМ 1 — оформлялся после приведения к нулевым значениям суммирующих денежных счетчиков, а также при регистрации контрольных счетчиков.

- КМ 2 — должен был формироваться при снятии показаний со всех счетчиков перед отправкой кассового оборудования в ремонт и после возвращения техники на предприятие.

- КМ 3 — возврат денег покупателям (в том числе такая форма заполнялась при ошибочно пробитых чеках).

- КМ 4 — по данной форме необходимо было вести журнал кассира-операциониста. Сейчас применять его предприятия могут по собственному желанию, а предоставлять в контролирующие органы необязательно.

- КМ 5 — применялся для ведения журнала, в котором учитывались показания контрольных и суммирующих счетчиков на кассах, которые работали без операторов.

- КМ 6 — отчетный документ, в котором отображался суммарный доход за рабочую смену кассира, а также списывались данные со счетчиков.

- КМ 7 — в этом акте отображалась суммарная выручка предприятия, а также указывались значения, снятые со всех счетчиков.

- КМ 8 — в журнал, заполняемый по этой форме, вносились все вызовы технических специалистов, а также отображались проведенные ими работы.

- КМ 9 — данный акт формировался в момент внезапной проверки фактического количества наличных денег в кассе. Составлялся при участии налогового инспектора.

С введением нового оборудования некоторые отчеты, которых не было ранее, были добавлены. Ни у кассиров, ни у бухгалтеров от таких нововведений работы не добавилось: кассовый аппарат формирует всю необходимую документацию самостоятельно, оператору нужно лишь ввести соответствующие команды.

- Отчет о фискализации техники — формируется при регистрации оборудования.

- Отчет о внесении изменений в ранее введенные параметры, например, при смене фактического места использования ККТ.

- Отчеты об открытии и закрытии смены (второй документ пришел на смену ранее необходимому z-отчету).

- Чек коррекции — формируется при ошибках кассира или других внештатных ситуациях (непробитие чека, указание неправильной суммы и пр.).

- Отчет о закрытии фискального накопителя — необходим перед установкой нового ФН.

Как при использовании старого оборудования, так и с новыми онлайн-кассами, в конце рабочего дня бухгалтеры должны оформлять приходный ордер. Основанием для него, вместо z-отчета, является фискальный документ с указанной информацией о закрытии смены.

Исходя из сказанного выше, можно сделать вывод, что обязательная установка новых ККТ была нацелена не только на усиление контроля за предпринимателями, но и способствовала упрощению их работы. Ведь с появлением онлайн-касс многие отчеты стали необязательными, а создание тех, которые остались нужны, занимает значительно меньше времени, чем при использовании устаревшего оборудования.

Стоимость кассы на рынке не соответствует затратам в реале. Выбрали кассу бюджетного варианта, думали сэкономить. В результате больше стоимости кассы — цена на фискальник. Далее тех обслуживание, установка, скачка программ. В общем экономить тут не вариант.

Нам касса обошлась примерно в 38 тысяч вместе с ФН на 13 месяцев. Посчитали, что нет необходимости признавать это основным средством. Главное, чтобы в учетной документации была указана сумма конкретная лимитная. У нас это до 40 тыс. рублей включительно, согласно ПБУ 6/01. То есть при превышении мы бы уже приобретенные ценности учитывали как основные средства. Следовательно, данные затраты мы учли как материалы, на 10 счете, потом списали в производство.

Оприходовала онлайн-кассу, в составе материально-производственных запасов. При камеральной проверке инспектор придираться не стала. Так что, думаю, что так и надо делать.

Жанна, правильность оприходования ККТ зависит от основания ввода в эксплуатацию. Это может быть и основное средство, и материально-производственный запас. Если для вас оптимален второй вариант, то используйте стандартные проводки Дт10 Кт60 – учет суммы актива, Дт19 К60 – входной налог, Дт68 Кт19 – зачет налога, Дт44 Кт10 – ввод в эксплуатацию, Дт60 Кт51 – расчет с поставщиком.

Наталья Виткоровна, фискальный накопитель, который закончил свою работу, необходимо хранить 5 лет. В 1С выполняется команда «записать и закрыть», после чего старый ФН закрывается. Новый фискальный накопитель нужно регистрировать отдельно после его физической замены. На онлайн-кассе производите регистрацию кассы с новым фискальным накопителем. Вменю кассы или системы управления фискальным регистратором находите раздел «перерегистрация» и выполните перерегистрацию кассы в связи с заменой ФН. Возможно потребуется повторно внести все сведения о компании, но чаще программа автоматически подхватит ранее внесенные сведения о компании и предложит активировать новый фискальный накопитель. В личном кабинете на сайте налоговой нужно перегистрировать кассу в связи с заменой накопителя.

Онлайн касса, пришедшая в негодность или исчерпавшая свой ресурс, списывается через документ «Списание материалов из эксплуатации».

Светлана, расходы на модернизацию учитываются также в составе расходов по обычным видам деятельности единовременно (по Дебету счёта 20 «Основное производство» и др.) (в торговых организациях — на счёте 44 «Расходы на продажу»).

Дмитрий, как на практике, самый простой способ оприходовать онлайн кассу – учесть её в составе материально-производственных запасов. Порог для признания имущества объектом основных средств составляет 100 000 рублей. Средства, которые предприятие затратило на покупку онлайн-кассы, относятся к расходам текущего периода по мере ввода кассы в эксплуатацию.

Что-то я не совсем поняла, как рассчитать первоначальную стоимость онлайн-ККТ.

Необходимо подсчитывать все физические затраты на покупку и ввод устройства в эксплуатацию? Нужно ли включать туда средства, потраченные на доставку и его подключение? Или туда входит все, начиная от покупки и консультаций, заканчивая доведения кассы до рабочего состояния? Есть ли какой-то прописанный лимит средств?

Например, стоимость кассы — 17900рублей

Программирование кассы — 16000 рублей

Абонентская плата оператору фискальных данных — 3000 рублей

Обучение сотрудников работе на онлайн-кассе — 5500 рублей.

Все цены указаны без НДС. Какие должны быть сделаны проводки?

Светлана, налоговый вычет предусмотрен Федеральным законом от 27.11.2017 № 349-ФЗ и может составить до 18 000 руб. на каждую единицу техники. Распространяется вычет на тех индивидуальных предпринимателей, которые используют ЕНВД или патент.

Сюда включаются расходы: на ККТ, фискальный накопитель, ПО, на услуги по настройке или модернизации кассы, на ОФД.

При ЕНВД используется декларация по форме письма ФНС России от 25.07.2018 № СД-4-3/14369@).

На патенте нужно использовать форму по письму ФНС России от 04.04.2018 № СД-4-3/6343@.

При покупке нового кассового аппарата получили накладную от поставщика. В ней указаны и другие комплектующие, которые идут в комплекте. Это терминал, принтер чеков, денежный ящик, сканер для штрих-кодов, различные программы для установки, программа по обучению кассиров и т. д.

Объясните, пожалуйста, что из этого необходимо включить в состав ОС? Что необходимо включить в составе МПЗ?

Верно ли, что в первом случае мы должны включить те составляющие, которые позволяют кассовому аппарату полноценно функционировать, а во втором — все дополнительно оборудование?

Скажите, как правильно списать кассу и фискальный накопитель? Долго ли должен храниться фискальный накопитель после окончания работы?

В том году купили онлайн-кассу, стоимость фискального накопителя уже была включена в стоимость. Сейчас необходимо поменять фискальный накопитель. При покупке нам выдали товарную накладную.

Интересует также вопрос по регистрации нового фискального накопителя.

И что делать, если онлайн касса пришла в негодность? Спасибо.

Здравствуйте!

Касса стоит на учете в составе МПЗ. Согласно новым законам, провели доработку старого кассового аппарата. Заменили контрольную ленту на фискальный накопитель. Сделали апгрейд внутренних составляющих, добавили дополнительные модули для Интернета и т.д. Кроме того, заменили внутреннюю прошивку. Подскажите, как будут учитываться расходы на модернизацию?

Подскажите, какой самый простой способ оприходовать онлайн-кассу? Лучше всего все-таки вписать ее в состав материально-производственных запасов? Стоимость комплекта нашего кассового оборудования составляет около 100000 рублей. Правильно ли я понимаю, что в стоимость входят не только расходы на покупку кассы, но и на приобретение сопутствующих товаров? А также покупка программного обеспечения, его установка и настройка.

Возникнут ли трудности у бухгалтера при постановке кассы на учет? Спасибо за ответ.

У меня ИП на ЕНВД, сказали, что можно будет оформить налоговый вычет за покупку и установку кассы. Вот только одно не пойму, как мне этот вычет зафиксировать. Ведь я же должен его в бух.учёте как-то отразить. Если я покупку ККТ фиксирую в расход, то возврат средств за неё мне нужно в доходе как-то отразить? Как эту операцию оформить правильно? Или же этот возврат будет будет вычитаться из налога уже в самой налоговой и мне ничего отражать не надо будет у себя?

Борис, в налоговой декларации нужно вписать покупку кассы. И по ней будут давать вычет. Уменьшат сам налог за следующий период. Может выйти и так что вычет будет больше налога. Тогда можно перенести остаток на очередной период. На сайте налоговой можно почитать.

Инесса, с ТО всё просто, его нужно отражать в бух.учёте.. Затраты на техобслуживание и ремонт ККТ включайте в состав расходов по обычным видам деятельности (п. 7 ПБУ 10/99). Расходы признавайте на дату подписания акта выполненных работ независимо от факта их оплаты (п. 18 ПБУ 10/99). Расходы на ремонт и межремонтное обслуживание ККТ в бухучете отразите проводкой: Дебет 44 Кредит 60, – отражены расходы на ремонт (межремонтное обслуживание) ККТ. У нас, например, в рамках данного договора оплата производится ежемесячно, расходы на техобслуживание мы оформляем такой проводкой: Дебет 44 Кредит 60, – отражены расходы, производимые ежемесячно на техобслуживание по договору, заключенному с ЦТО. Если по договору с ЦТО организация вносит аванс за определенный период, то расходы списывайте равномерно в течение периода действия договора. Данные операции оформите проводками: Дебет 60 субсчет «Авансы выданные» Кредит 51, – уплачен аванс по договору с ЦТО. Ежемесячно в течение срока действия договора: Дебет 44 Кредит 60 субсчет «Авансы выданные», – списана часть затрат на расходы.

Не понимаю, как быть с техобслуживанием? Допустим, заключён договор с ЦТО, каждый месяц я оплачиваю их услуги. Мне в бух.учёте это можно отразить как-то одним разом? Как эту проводку правильно оформить? А если платим мы ЦТО частями, я это тоже в учёте должна указать? Эту проводку мне тогда как отразить? Или авансы нужно отражать, как обычный платёж расходный?

Наталья, да, если ККТ учтена в составе основных средств и после выполненных работ у нее появляются новые функциональные возможности (например, ввод информации о товарах с помощью сканера штрих-кодов), произведенные затраты следует квалифицировать как капвложения (модернизация) . Расходы на модернизацию увеличивают первоначальную стоимость ККТ. Это следует из положений пункта 27 ПБУ 6/01. Мы в бухучете затраты на модернизацию отражали проводкой: Дебет 08 Кредит 60, 76; – отражены расходы, связанные с модернизацией ККТ. После проведения модернизации затраты, учтенные на счете 08 нужно включить в первоначальную стоимость ККТ: Дебет 01 Кредит 08; – увеличена первоначальная стоимость ККТ в связи с модернизацией. После модернизации амортизацию по ККТ в бухучете начисляйте прежним методом исходя из увеличившейся первоначальной стоимости ККТ.

Вот непонятно мне, что с модернизацией -то делать? Я так поняла, модернизацию ККТ тоже можно отражать в бух.учёте? Какой проводкой нужно отразить затраты на модернизацию?Что тогда происходит с первоначальной стоимостью ККТ? Она повысится или останется без изменений? Это тоже как-то надо отразить? Если всё же увеличится первоначальная стоимость, то как тогда начислять амортизацию по ККТ?